财说|科大讯飞患上“三高”

文|特约记者 陶知闲

编辑|陈菲遐

本周,近700万股限售股解禁并未给科大讯飞(002230.SZ)股价带来波澜。当然,对于这家A股最“纯正”的AI公司,市场关注点也不在此。

高估值下,科大讯飞到底能走多远才是投资者关注的核心问题。

市值超过700亿、市盈率102倍、前三季度扣非后净利润还不到7000万,这一系列数据坐实了科大讯飞的高估值。要知道,同为智能语音龙头企业,在纳斯达克上市的Nuance市值只有50亿美元,不到科大讯飞的一半。

除了高估值这个显而易见的泡沫,高政府依赖以及高资金需求也是科大讯飞的隐患,他们共同构成了科大讯飞的“三高”。

今年是科大讯飞创业20周年,弱冠之年就患上“三高”,科大讯飞如何走向而立?

高估值

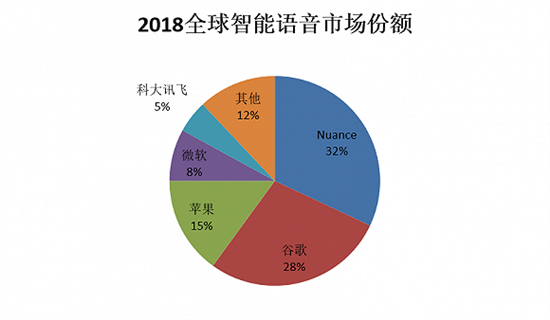

科大讯飞的高估值有目共睹。目前,公司市值704亿,市盈率102倍,市销率7.73倍。根据前瞻产业研究院数据显示,2018年全球智能语音市场份额,科大讯飞以5%市占率排名第五,其前面分别是市占率32%的Nuance、市占率28%的谷歌、市占率15%的苹果和市占率8%的微软。

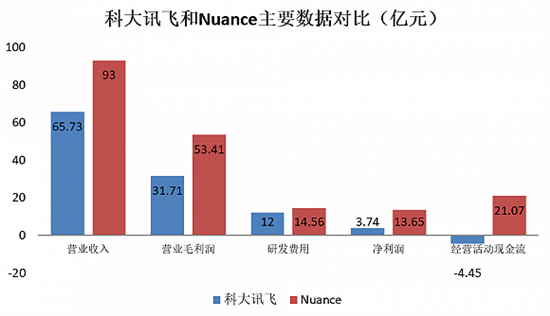

说科大讯飞贵,并非凭空。对比全球最大的语言识别公司、Siri的开发者Nuance,其2019年前三季度营业收入93亿(人民币:美元汇率按照7:1计算,下同),归母净利润13.65亿。估值方面,目前公司市值仅为347亿,市盈率23倍,市销率2.72倍。其中,研发费用14.56亿。

三季报显示,科大讯飞2019年前三季度营收65.73亿,归母净利润3.74亿。如果将两家公司对比来看,科大讯飞营收是Nuance70%,归母净利润仅仅是Nuance得27%。但与此同时,市值却是其2倍之多,市盈率估值水平是Nuance的5倍,市销率是其2.8倍。

更令人遗憾的是,即使是这3.74亿净利润,也是科大讯飞利用其高科技外衣,通过费用资本化等高超财技,“粉饰”了财报的结果。

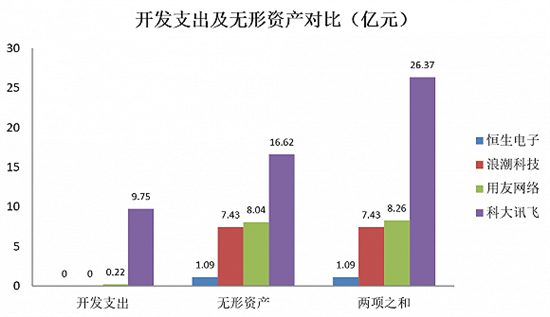

数据显示,2019年前三季度,科大讯飞的研发费用12亿,当期开发支出3.49亿,资本化率22.53%。而研发支出与科大讯飞接近的恒生电子、用友网络以及浪潮信息,前三季度其研发费用分别为10.43亿、11.34亿以及14.45亿,与此同时,资本化率为零。

一位审计人员告诉界面新闻,研发费用资本化率是企业自行决定,主要依据是这部分研发费用,最终能否成为无形资产,为公司带来利润。而研发费用资本化率的高低,也直接影响当年业绩。

举例而言,科大讯飞前三季度开发支出3.49亿元,如果企业不认定这部分支出可以资本化,那这部分支出将成为研发费用,直接减少当年利润3.49亿元(不考虑税等影响)。科大讯飞将这部分支出资本化之后,无疑增厚了利润。

但是长期将研发费用资本化,也有副作用存在。这个副作用,就是科大讯飞无形资产奇高,形成虚胖。数据显示,截至2019年三季度,科大讯飞的无形资产总额达到了16亿元,占总资产的8.6%,占净资产的14%。

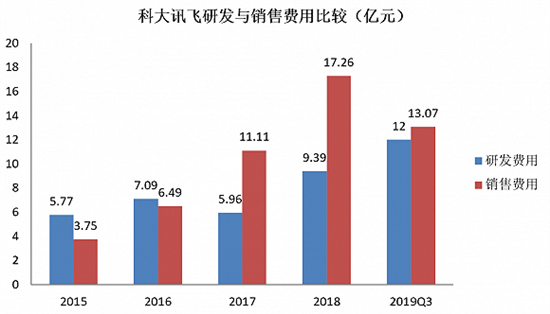

事实上,细看科大讯飞研发费用方面,与财务费用相比,公司也并未全力以赴。数据显示,科大讯飞2015年至2018年研发费用分别为5.77亿、7.09亿、5.96亿、9.39亿,四年复合增长率为12.95%;而与之对应的销售费用四年的数字为3.75亿、6.49亿、11.11亿、17.26亿,复合增长率高为46.47%。其中近两年销售费用之和更是超过过去四年研发费用之和。

不难推测,科大讯飞近年来显然在用心做销售。

而近些年发展迅猛的C端业务中,暗藏隐忧。科大讯飞2018年To C业务实现营收25.17亿,与2017年的12.8亿相比,增长12.37亿,同比增长96.54%。粗看之下,科大讯飞的消费者业务值得关注。

投资者有理由怀疑,这部分增长是“烧”出来的。数据显示,与消费者业务密切相关的销售费用,由2017年的11.11亿增长6.15亿至17.26亿,180%的增速远超ToC收入业务的增速。这种“烧”出来的增长,可持续性当然有待检验。

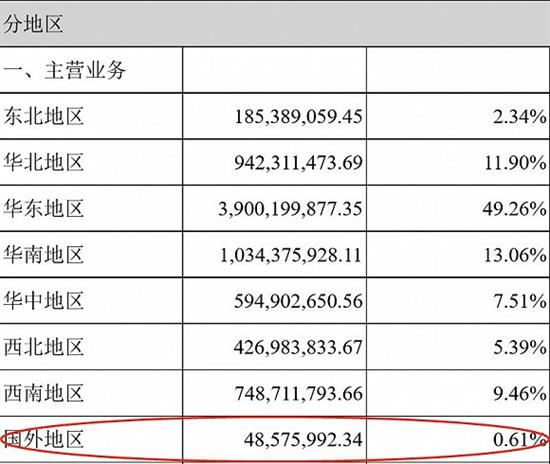

同时,分区域收入方面,科大讯飞也并未体现其异于其他国际同行的优势,甚至稍逊一筹。公司2018年销售收入79.17亿,其中海外市场仅有0.49亿,占比0.6%。作为一家“人工智能核心技术持续保持国际领先”的公司,其产品并未获得世界认同,含金量有所欠缺。

高依赖

表面上看,科大讯飞是一家“自食其力”的高科技公司,但其利润却高度依赖政府补助及投资收益。

数据显示,科大讯飞2016年至2018年归母净利润分别为6.18亿、4.79亿、4.97亿,合计15.94亿;其中收到的政府补助分别为2.76亿、0.77亿、1.28亿,合计4.81亿;投资收益分别为0.75亿、0.49亿、1.47亿,合计2.71亿。换而言之,近三年,政府补助和投资收益两项合计7.52亿,占净利润比例为47%,接近主营业务对净利润贡献度。

2018年,科大讯飞To B(政府及大型企业领域)业务实现营收53.46亿,占整体营收68.2%。而由于科大讯飞业务的高依赖性特征,B端客户产品多在第四季度完成交付、验收。因此近三年科大讯飞第四季度营业利润占全年比皆超过50%(2016年第四季度营业利润占比较低主要因为第二季度有1.16亿投资收益,扣除该投资收益后第四季度占比为64.5%)。

监管层自然也注意到这一点,2018年初就科大讯飞2017年年报发出问询函,并指出“2017年第一季度至第四季度,你公司净利润分别为7398.27万元、3330.09万元、6133.53万元和2.66亿元,请结合你公司业务特点、行业季节性等详细说明你公司2017年各季度间业绩波动较大的原因及合理性。”而科大讯飞的回复也很直接:“公司业务主要面向大型企业和政府客户,受项目周期影响,具有较为显著的周期性特征。”

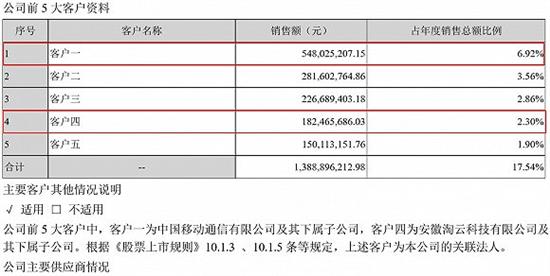

同时,科大讯飞前5大客户中,第一大客户为中国移动及其下属子公司,第四大客户为安徽掏云科技及其子公司,销售额分别为5.48亿、1.82亿,合计关联交易占年度销售总额比为9.22%。

收入大客户为政府相关单位,利润的一半来自政府补助和投资收益。科大讯飞高科技公司的含金量,还有待验证。

高资金需求

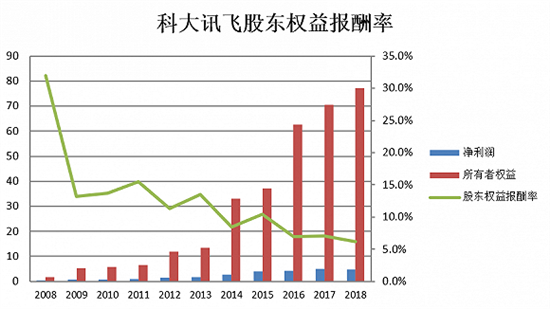

科大讯飞自2008年上市以来,累计增发6次,累计募集资金净额77.59亿。通过不断的增发收购,公司股权资本占比不断攀升,股东权益报酬率持续下滑,从上市时的32%降至如今的6.2%。

而对待这些募集来的资金,科大讯飞却多次改道将其流向“自己人”手中,其做法存疑。

2016年、2017年和2018年,公司3次将“智慧课堂及在线教学云平台项目”中的部分募集资金1.01亿、4062万和2.17亿变更用途收购讯飞皆成23.2%、5%和10%股权,合计支付3.59亿。讯飞皆成的估值则扶摇直上,由最初的4.35亿上涨5倍至21.7亿。

这家讯飞皆成,并不简单。这家早在2009年10月由科大讯飞与自然人孙曙辉合资设立的旨在为中小学数字化校园信息应用平台与智慧课堂提供服务的公司,成立之初,科大讯飞便持股51%。而在讯飞皆成历年股权变更中曾经出现过的钟锟、王政等人,皆数次出现在公司的股权激励名单中,关联交易之明显毋庸置疑。

不仅如此,2017年5月,科大讯飞再次决定变更“智慧课堂及在线教学云平台项目”中的部分募集资金6500万用于设立安徽知学科技有限公司。同样,知学早在2016年7月已经成立,股东为科大讯飞和合肥讯学信息科技合伙企业,而合肥讯学的5名合伙人均系科大讯飞核心员工。

总是被“抽调”资金的“智慧课堂及在线教学云平台项目”自然一拖再拖,在2015年定增方案中预计的“第二年投产并销售,达产后预计年均销售收入和年均净利润分别为9.83亿和3.32亿”,已延期至“预期在2019年6月完成建设项目”。

科大讯飞的关联交易之路一直未停歇。2019年7月,科大讯飞拟购买广州讯飞易听说网络科技有限公司(下称易听说)25%股权,对应目标公司注册资本750万,交易对价14,175万元。和之前的投资类似,科大讯飞副总裁杜兰为易听说合伙的执行事务合伙人,本次交易构成关联交易。

易听说2019年3月31日账面净资产为1876万元,评估价高达5.4亿元,增值27.78倍。据调查,易听说的主要业务为K12阶段线上英语听说平台。2018年营业收入7015万,净利润4500万,净利率超过64%。而其他几家K12线上英语龙头企业只能望尘莫及,51 talk2018年亏损4.17亿;占据国内55%市场份额的VIPKID 6年仍未盈利;同为人工智能+线上英语教育的流利说2018年依旧亏损4.88亿。易听说这么高的“挣钱”能力,只能期望在收购完成后不要出现变脸。

值得一提的是,科大讯飞2019年7月刚刚通过定增拿到用于“补充流动资金的”5.24亿募集资金,9月便通过分红分出去2.2亿元,这种左手进右手出稀释股本的行为,显然也侵害了投资者利益。

科大讯飞通过“高依赖”维持业绩,利用资本市场的“高估值”,不断“高需求”募集资金,再投资“自己人”。这环环相扣的链条一旦断裂,会发生什么?

新闻推荐

本报讯(记者张莹)12月12日上午,省总工会一级巡视员李素萍率市总工会、市中级人民法院、市人民检察院相关负责人一行,赴席伟同...

安徽新闻,讲述家乡的故事。有观点、有态度,接地气的实时新闻,传播安徽正能量。看家乡事,品故乡情。家的声音,天涯咫尺。