一月两起股权“挂牌” 信托牌照要重估? 今年以来共6起信托股权转让或拟转让;分析称信托公司重大股权变动不具普遍性

今年7月中旬,北京产权交易所披露的一则“某国企转让持有的某信托公司9%股权”信息曾引发市场关注。不到一个月后,8月6日,金谷信托1.46%股权被第三大股东挂牌出清的消息再让市场起涟漪。

时间再向前推移。6月,金智科技将其持有的紫金信托2.45%股权转让给南京新工投资集团有限责任公司。年初,中原信托第四大股东出清12.54%股权。同样在年初,西部信托1.53%股权转让,曾出现挂牌三个月仍未找到合适下家的尴尬。

今年以来共6起信托股权转让或拟转让。为什么信托股权屡现“倒手”现象?在这背后,信托牌照的价值是否需要重估?对此,业内人士认为,在去杠杆大环境下,信托公司的经营情况必然进入调整期,此阶段股权价值很难得到提升,此时选择退出是相应股东调整自身投资布局的手段。但是,信托公司股权发生重大变动的情形不具普遍性。就长期而言,信托牌照的价值依然值得看好。

一月内两信托公司股权被挂牌拟转让

8月6日,金谷信托1.46%股权被第三大股东挂牌转让。根据北京产权交易所公布的转让信息,该笔转让交易底价6154.4316万元,信息披露结束日期为2019年9月2日。

项目转让方是中国海外工程有限责任公司(下称“中国海外工程”),为金谷信托第三大股东,此次转出股权是其持有的金谷信托全部股权。

新京报记者注意到,中国海外工程是金谷信托三家股东之一,持股比例为1.46%。公告显示,金谷信托第一大股东是中国信达,持股92.29%,第二大股东中国妇女活动中心持股6.25%。

中国海外工程是国有控股企业,为中国中铁股份全资子公司。此次股权转让已于2018年10月获中国中铁股份批准,决议文件名称为“关于印发《中国中铁降低‘两金’、控制‘带息负债’暨确保实现年度资产负债率管控目标行动方案》的通知”。

股权被“清仓”是否还有其他原因?记者分别致电金谷信托及中国海外工程。金谷信托相关人士表示“需要发书面采访”,不过记者发去邮件后截至发稿未获回应。中国海外工程一名员工表示“不知情”。

“某国企转让持有的某信托公司9%股权,交易品类为招商,招商主体为某国企,所在地区是安徽省,披露截止日期自2019年7月15日至2020年7月13日。”7月中旬,一则北京产权交易所公布的转让信息也让信托热闹起来,

项目基本信息显示,该信托公司由某地方金融控股集团发起设立,创立于2001年,公司注册资本30亿元,总资产规模74亿元,最近三年实现年均净利润约4.7亿元,经营情况良好,分红稳定。

据多家媒体报道,该公司为安徽国元信托,转让的股东方为安徽皖投资产管理有限公司。新京报记者从国元信托官网了解到,公司由安徽国元金融控股集团有限责任公司发起设立,创立于2001年12月20日,注册资本30亿元。2018年财报显示,公司报告期末股东总数7个,前3位股东分别为安徽国元金融控股集团有限责任公司(持股49.69%)、深圳中海投资管理有限公司(持股40.38%)、安徽皖投资产管理有限公司(9%)。

不过,国元信托方面未对记者证实此事。安徽皖投资产管理有限公司方面表示“不便回应”。一位知情人士告诉记者,目前这笔交易尚处于招商阶段,不是正式挂牌。“如果是正式挂牌,所有信息会得到包括转让方、受让方内部决策认可。”该人士还表示,已有意向投资方前来询问,正常招商期是一年,但不一定会等满一年,如果有人来摘的话就会提前结束。除此之外不便透露更多信息。

信托资产规模降3.55万亿相应股东调整自身投资布局

上述两家信托公司股权被挂牌转让,不是信托行业的最新趋势。今年6月,金智科技将持有的紫金信托2.45%股权转让给南京新工投资集团有限责任公司。年初,西部信托1.53%股权转让,曾出现挂牌三个月仍未找到合适下家的尴尬。

新京报记者注意到,金谷信托、紫金信托、西部信托三家公司的资产规模、净利润规模等指标在68家信托公司中均处于“后段班”。

值得注意的是,除这些小份额的股权转让,还有北方信托、中江信托等在一系列风波后引入新的实控人,由国资转身变为民企。

为什么今年以来信托股权屡被“倒手”?“本身股权变更有多种因素,股东根据自身情况和对企业未来的预期综合考量是否继续减持,股东有国企也有民企,只是现在我国信托公司的股权大多是国资掌握。”信托业资深研究员廖鹤凯对新京报记者分析表示。

在廖鹤凯看来,股东萌生退意,可能考虑到了去杠杆政策持续推进的影响、自身现金流的需求。同时,在去杠杆大环境下,信托公司的经营情况必然进入调整期,此阶段股权价值很难得到提升。此时选择退出也是相应股东调整自身投资布局的手段。

信托业进入新一轮调整期的标志性事件是2018年4月资管新规落地,明确信托去通道目标。当年8月,银保监会信托部下发《关于加强规范资产管理业务过渡期内信托监管工作的通知》(简称“37号文”),指导过渡期信托业的整改工作,未提及“善意、恶意”通道划分,过渡期信托公司可以发行存量老产品对接,信托通道业务压力缓解。

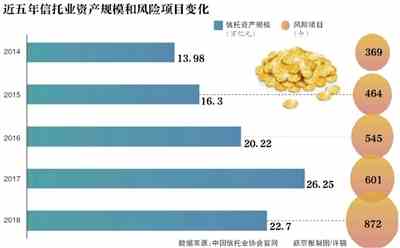

金融强监管带来的影响较为明显。据中国信托业协会数据,截至2018年末全国68家信托公司管理的信托资产规模为22.70万亿元,较2017年末下降3.55万亿元。

“由于通道业务占信托规模的60%-70%,且大部分资金来源为银行资金,当前银行理财正处于整改和转型期,通道业务的诉求在不断降低,去通道化将会削弱信托规模增长的驱动力。”华宝证券研究创新部称,信托业自身一些新业务,如资产证券化、家族信托业务等规模都还很小,不足以对冲传统业务规模的收缩,预计近几年信托资产规模的增长动力将继续保持疲软的状态。

除信托行业业务模式亟须转型外,普益标准研究员吴红丽对新京报记者表示,信托股权频繁被出让的原因还有两个。一是在当前混合所有制改革进程中,信托公司作为典型的以央企或国企占主导地位的金融企业,引进战略投资者向市场化转型发展成为本轮经济改革中的重要一环。

“二是公司之前盲目扩张,面临较大兑付风险,发展陷入困境,为改善经营状况降低经营风险而引进投资者。”不过,吴红丽还表示,经过数十年的发展,多数信托公司已具备契合自身发展的固有优势,包括股东优势,信托公司股权发生重大变动的情形不具普遍性。

信托牌照价值面临重估?业内称“有人接盘好变现”

与近一年信托股权屡被转让、行业进入转型阵痛期不同的是,2016年下半年四川信托股权转让“大戏”则体现出了“资本的热切追逐”。

彼时,从四川信托第三大股东宏达股份宣布停牌重组、被猜测拟募资购买信托资产到经过23轮报价之后,该部分股权以溢价33.33%、总成交价50亿元被中融新大拿下,再到第四大股东濠吉食品半路杀出用优先权拿走股权,四川信托股权转让几度反转让人看得眼花缭乱。多方资本在不同阶段都表现出“求股心切”,对二股东之位摩拳擦掌。

如今,信托股权屡被挂牌出让,那么信托牌照价值是否面临重估?一位信托公司内部人士对新京报记者表示,信托牌照的价值毋庸置疑,不说灵活性,单说稀缺性,银行、保险、证券、基金牌照一直有新增,而信托从2007年第五次行业整顿开始,十几年没有新发一张。

“一般情况下,控股股东是不愿出让信托牌照的,除非是经营遇到重大问题,不得已而为之。比如,中江信托踩雷过多,雪松控股花那么多钱进来,第一件事就是宣布刚兑所有产品。作为民企,在目前宏观经济不确定性的情况下,没有资本实力、没有看到长远价值,他们为何做这个事情?”上述人士说道。

在上述人士看来,其他小股东退出更证明信托股权的价值,“有价值才有流动性,才有人接盘。比如各股权交易所有很多中小银行、农商行的股权出让公告,长时间无人问津,才是因为价值存疑。”

他还提到今年初的另一例股权转让,“中原信托小股东退出,就是因为股东自身经营出现资金紧张的情况,这时候什么能变现就会做什么。信托股权有人接盘好变现,自然就出让了。”

廖鹤凯认为,从长期看,信托公司股权依然值得布局。“我国信托行业发展方兴未艾,主营的信托业务还有很大拓展空间。只是现在绝大多数只能是财务投资,很难获取实际话语权,更不用说控制权。”北方信托混改、雪松入主中江信托是近年来少有的民企控股信托的案例,所以只能适合有长期布局、现金流持续稳定的投资方。“现在信托公司国资比例很大,未来还有较大空间进行混改。”

信托牌照的价值在转让价格方面也可以体现。新京报记者注意到,根据金谷信托发布的2018年股权信息,中国海外工程持有的1.46%股权对应的价格是3210万元,而本次转让底价为6154.4316万元,溢价约92%。

变化还将继续,信托公司应如何利用股东变阵带来的影响?吴红丽认为,转型过程中,信托公司应根据自身发展需要,审慎评估投资者价值,通过引进具备行业资源、先进业务模式、国际化管理经验等优势的战略投资者,实现双方优势互补,推动信托公司顺利转型。

新京报记者程维妙侯润芳

新闻推荐

星报讯8月21日至25日,第26届北京国际图书博览会(BIBF)在中国国际展览中心新馆举办。安徽出版集团暨时代出版传媒股份有限...

安徽新闻,弘扬社会正气。除了新闻,我们还传播幸福和美好!因为热爱所以付出,光阴流水,不变的是安徽这个家。