国产抗肿瘤药PD-1单瓶定价近2万,恒瑞医药能靠它突破3000亿市值吗?

记者 | 梁昌均

国内医药龙头老大恒瑞医药(600276.SH)携带其上市的第五个创新药杀入国内肿瘤免疫治疗战场当中,但相对其他国产较高的价格还是让市场颇感意外。

6月12日下午,一份苏州盛迪亚生物医药有限公司(下称盛迪亚生物)关于注射用卡瑞利珠单抗最高零售价格的通知文件流出,内容显示:注射用卡瑞利珠单抗属企业自主定价产品,制定最高零售价为19,800元/瓶,规格为200mg。

盛迪亚生物是恒瑞医药的全资子公司,对于该公司发布的这份通知文件,界面新闻记者6月13日向恒瑞医药副总裁张连山求证,其并未否认。

据国家药监局,注射用卡瑞利珠单抗商品名为艾立妥,今年5月29日获批,恒瑞医药已收到该产品的药品注册批件和新药证书,获批适应症为至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤(cHL),目前公司对该产品已投入研发费用超5.04亿元。

该产品是恒瑞医药自2014年首个创新药阿帕替尼获批上市之后,继艾瑞昔布、硫培非格司亭(19K)、吡咯替尼之后的第五个创新药,也是国内第五个获批上市的PD-1抑制剂,第三个国产PD-1抑制剂。

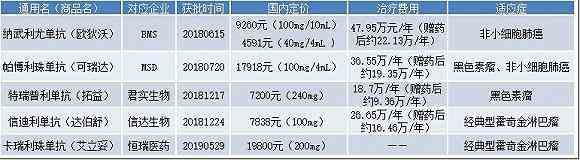

在目前国内获批上市的五款PD-1单抗产品中,有两款为进口产品,即百时美施贵宝(BMS)的纳武利尤单抗(欧狄沃,俗称O药)和默沙东的帕博利珠单抗(可瑞达,俗称K药);另外三款均为国产,除恒瑞医药外,还包括君实生物的特瑞普利单抗(拓益)信达生物的信迪利单抗(达伯舒)。

从目前各方公布的价格来看,恒瑞医药的定价无疑在三个国产PD-1单抗中最高,单位规格(按100mg计、下同)价格达到9900元,君实生物和信达生物的单位规格分别为3000元、7838元,恒瑞医药分别高出230%、26.31%,但低于默沙东K药约44.75%。

不过目前恒瑞医药尚未公布注射用卡瑞利珠单抗的用法用量和赠药计划,最终治疗费用还有待确定,但已经丧失定价优势的恒瑞医药目前高于国产的定价还是让市场感到意外,甚至引发对后续产品销量的担忧。

对此张连山在6月13日接受界面新闻记者采访时表示,定价是由专业团队根据市场竞争态势而决定的,价格是与数据绑定的,竞争力肯定是有的,这主要体现在数据和临床效果方面,但数据需要在专业会议上发表,目前不能提前公开。

不过据公开信息,在去年召开的21届中国临床肿瘤学会年会上,恒瑞医药曾公布了一组卡瑞利珠单抗治疗复发难治的经典霍奇金淋巴瘤疗效的临床数据,该产品在治疗复发/难治性经典霍奇金淋巴瘤中展现出积极的有效性和安全性,客观有效率为84.8%,完全缓解率为30.3%;研究期间可观察到患者靶病灶肿瘤负荷明显减少,研究者评价的客观缓解率和完全缓解率分别为80.3%和36.4%,显示该产品治疗效果明显。

对于此次产品定价问题,张连山进一步表示,中国创新公司首先要解决的问题是可及性,然后是可承受性,可承受性要结合国家和个人两个方面,价格的高低是兼顾可承受性和品质(给患者带来的获益程度),但企业也需要回报,从而做更多的创新。他还透露,在未进入医保之前,会有赠药计划,但对于后续医保计划,其并未作出直接回应。

市场担心,恒瑞医药的注射用卡瑞利珠单抗可能无法纳入正在调整中的国家医保目录。根据此前医保局发布的《2019年国家医保药品目录调整工作方案》,其中明确提出此次医保药品目录调入的西药和中成药应当是2018年12月31日(含)以前经国家药监局注册上市的药品,符合条件的都会被纳入本次目录调整考虑的基础范围。按照此规定,恒瑞医药的注射用卡瑞利珠单抗将无缘纳入本轮医保目录调整。

另外四款产品则有通过谈判被纳入医保目录的资格,君实生物的特瑞普利单抗和默沙东的K药此前已经进入地方医保补充目录,且君实生物和默沙东有关高管此前均分别表示将积极响应新一轮国家医保谈判以及就纳入医保事宜进行沟通。在目前价格战初步点燃的情况下,是否愿意降价或者降价幅度能有多大都需要企业进行考量。但若恒瑞医药在医保目录调整中丧失先发优势,或在一定程度上影响该产品的市场份额的扩张。

从前景来看,PD-1单抗作为目前最广谱的抗肿瘤药物,市场规模不容小觑。据IMS数据,2017年PD-1抗体全球销售额约为88.3亿美元,2018年已经达141.78亿美元,国内销售额约为643.75万美元。弗若斯特沙利文则预测,2030年全球PD1/PDL1药物市场规模可以达到789亿美元,中国可以达到131亿美元,这要比国内预测数据更为乐观。

虽然国内刚刚开启PD-1市场,但每年新增肿瘤患者430万,有180万患者死亡,因此PD-1拥有庞大的患者基数。国信证券在近日的研报中预计中国抗PD-1治疗核心适用人群总计204万人,预计未来国内PD-1市场有效市场空间超400亿元,医保准入后乐观情形可达100亿美元。可见,国内PD-1市场未来存在较大上升空间,与此同时国内PD-1抑制剂领域的市场竞争将愈发激烈,价格战和医保战或无法避免。

从未来竞争格局来看,国内PD-1领域基本将会形成进口和国产平分秋色的“4+4"局面,即4家外企(百时美施贵宝、默沙东、阿斯利康、罗氏)和4家国产第一梯队(君实生物、信达生物、恒瑞医药、百济神州)。根据进展初步预测,阿斯利康、罗氏、百济神州的PD-1产品有望在年内获批上市,且还有基石药业、康方生物、正大天晴等十余家企业研发的PD-1产品有望在未来几年内陆续获批。

具体到恒瑞医药的注射用卡瑞利珠单抗来看,目前其获批上适应症为经典型霍奇金淋巴瘤。霍奇金淋巴瘤是青年人中最常见的恶性肿瘤之一,且绝大部分患者病理分型为经典型,一线治疗后仍然会有约20%的复发率。目前除了信达生物、百济神州外,还有基石药业、康方生物、正大天晴、玉衡药业、科伦药业等企业聚焦该领域,该治疗领域未来的竞争情况不容乐观。

不过,相对其他商业化团队还在初步搭建或能力较低的竞争对手来说,已经拥有过多个新药上市经验的恒瑞医药拥有更为强大的市场推广销售能力,这或许也是此次定价较高的底气所在。恒瑞医药自2017年开始转变营销模式,建立产品线事业部制,推进分线销售,为重磅创新药阿帕替尼建立单独的销售管线,目前公司销售团队已超过1.2万人,这将为公司产品市场份额拓展提供动力。

最新进展显示,盛迪亚生物已经获得江苏省食品药品监督管理局颁发的药品GMP证书,其认证生产车间的代表产品即为注射用卡瑞利珠单抗。张连山表示,产品批件下来之后才能投产,从投产到放行一般不超过两个月,同时该产品的推广销售会通过肿瘤事业部开展,不会为其建立单独的销售团队。

值得注意的是,注射用卡瑞利珠单抗目前还在开展多个适应症的临床试验,据Insight数据库,目前该产品还有33项临床试验在开展,涉及十余个肿瘤适应症。随着获批适应症增多,该产品市场规模有望得以扩大。

根据光大证券研报测算,恒瑞医药的注射用卡瑞利珠单抗首个适应症经典型霍奇金淋巴瘤的市场空间仅有1.4亿元,第二个适应症肝癌的市场空间约为33亿元,随着后续胃癌、肺癌、肝癌、鼻咽癌、结直肠癌、乳腺癌和食管癌等适应症和联用布局的扩展,该药物空间有望达到200亿元左右。

可见,该产品获批的首个适应症短期内对恒瑞医药带来的业绩贡献有限,长期来看毫无疑问将成为重磅产品,而公司估值也有望借此打开进一步增长空间。但显然这是一个需要释放和等待的过程,而外部竞争和研发风险都是不可忽视的重要因素。

今年以来,恒瑞医药股价累计涨幅接近40%,彰显出龙头价值。6月13日,该股波动上行,截至收盘报61.30元/股,涨幅1.57%,最新市值2711亿元,若想再次突破3000亿元市值关口仍需时日。

新闻推荐

上交所科创板投教系列(十)关于科创板股票发行上市审核的首轮问询及回复(二)?

从目前受理企业看,大部分科创板申报企业基本能够按照《公开发行证券的公司信息披露内容与格式准则第41号——科创板公...