利润下滑、坏账计提不断增加,曾因多项不规范行为遭证监会警告的粤海饲料再冲主板

实习记者 | 杜尚哲

从事水产饲料研发、生产及销售业务的广东粤海饲料集团股份有限公司(下称“粤海饲料”或“公司”)近期再度对深交所主板发起冲击。

粤海饲料2018年12月首次向证监会递交材料,但于2020年1月被终止审查。2020年4月,证监会在警示函中指出粤海饲料在申请首次公开发行股票并上市过程中,存在大量使用代管的客户银行卡进行结算、应收账款坏账准备计提不准确、银行存款余额披露不准确、非流动资产—上市费用核算不准确等问题。

上次粤海饲料计划发行不超过1亿股,募集资金约9亿元。本次IPO,粤海饲料的辅导机构由中金公司变更为第一创业,公司拟发行不超过12500万股,募集资金共12.30亿元,分别用于四地的新建或扩建项目和研发创新中心项目,另有3.5亿元用于补充流动资金。

招股书显示,受疫情对下游企业的影响和市场竞争的不断加剧,近年来粤海饲料净利润逐年下滑,应收账款和坏账计提金额持续增长。

利润逐年下滑

2017年、2018年、2019年和2020年前6月(下称“报告期”),粤海饲料实现营业收入分别为45.77亿元、52.52亿元、50.67亿元和23.88亿元。报告期内公司净利润持续下滑,分别为2.47亿元、2.10亿元、1.60亿元和0.62亿元,扣非后净利润分别为2.36亿元、2.07亿元、1.48亿元和0.48亿元。

对比同行业上市公司海大集团(SZ.002311),2017年-2019年海大集团分别实现净利润12.26亿元、14.84亿元、17.90亿元,2020年上半年净利润为12.71亿元。另一家体量与粤海饲料类似的公司天马科技(SH.603668)2020年前三季度营收约27.76亿元,同比增长68.56%;净利润约8100万元,同比增长11.91%。

从产品结构上看,粤海饲料的主要产品包括特种水产饲料、普通水产饲料和其他产品三类,2020年上半年,这三类产品销售收入在公司营业收入中的占比分别为81.61%、16.19%、2.19%。

报告期内粤海饲料特种水产饲料产品毛利率较为稳定,分别为16.32%、14.59%、15.71%、14.72%,而普通水产饲料产品的毛利率分别为15.64%、12.80%、12.70%、11.57%。公司在招股书中指出,普通水产饲料毛利率持续下降是由于原材料价格上涨和市场竞争对利润水平的挤压所造成的。

中科招商、KKR浮盈近90%

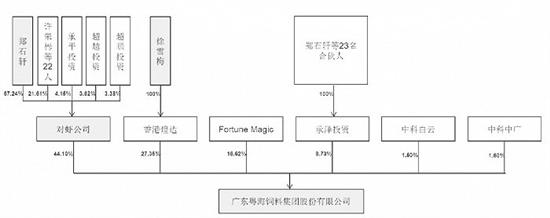

粤海饲料的前身湛江粤海饲料公司成立于1994年,注册资本238万美元,对虾公司和香港甲统分别持股55%和45%。自成立以来,粤海饲料共经历过五次增资,三次股权转让和国企改制。本次发行前,郑石轩、徐雪梅夫妇合计间接支配发行人80.18%的股份,为公司的实际控制人。

界面新闻记者从公司的股权结构中发现,中科招商旗下中科白云和中科中广两家公司为粤海饲料的第五和第六大股东。2015年,中科白云和中科中广两家公司均以人民币5000万元入股,当前均持有粤海饲料约960万股,持股比例同为1.6%。第三大股东FORTUNE MAGIC背后则为著名的KKR投资基金,持有粤海饲料约1亿股,持股比例16.62%。

本次粤海饲料拟发行1.25亿股,募集资金12.3亿元,据此估计每股股价为9.84元。以约5.2元左右的成本价计算,此番粤海饲料若能成功上市,中科招商和KKR两家投资方预计均能取得近90%浮盈。

应收账款和计提坏账金额持续增长

针对证监会警示函中提出的大量使用代管的客户银行卡进行结算问题,在本次招股书中,粤海饲料解释由于水产饲料的部分客户在镇、乡、村等偏远地区,客户到银行办理对公支付较为不便,因此水产饲料行业企业普遍采用代管客户银行卡并用于结算货款的做法。

招股书显示,粤海饲料于2017年就这一问题开始整改,至2018年5月整改完毕。2017年和2018年,粤海饲料销售回款金额分别为43.32亿元和51.07亿元,其中通过代管的客户银行卡收款金额为20.75亿元和4.63亿元,占回款金额比例分别为47.88%和9.06%。报告期内,客户采取银行对公转账结算方式的比例,由2017年的38.48%提升至2020年1-6月的98.60%

粤海饲料的货币资金主要由银行存款和其他货币资金组成。报告期各期末,公司的货币资金余额分别为5.67亿元、5.69亿元、8.29亿元、12.65亿元,占当期流动资产比例分别为29.85%、29.63%、42.46%、43.55%,

界面新闻记者发现,公司在收到证监会警示函后修改的2017年银行存款金额与之前存在较大出入。上次IPO招股书显示,粤海饲料2017年末银行存款5.52亿元,其他货币资金0.15亿元,而修改后本次招股书则显示这两项数据分别为5.10亿元和0.58亿元,两份招股书在货币资金总额上的差异为3.59万元。

报告期内,粤海饲料采取“经销为主、直销为辅”的销售模式,收入主要来自于经销商。报告期内,经销收入分别为35.57亿元、39.45亿元、36.33亿元、17.42亿元,经销收入占主营业务收入比例分别为77.77%、75.26%、71.83%、73.07%。

粤海饲料在招股书中提到,饲料行业的回款速度与下游水产养殖周期紧密相关。由于特种水产养殖产品生长周期较长,资金投入大,养殖户的资金回收速度较慢,降低了上游水产饲料企业的资金回笼速度,从而使得公司各期末应收账款余额较大。报告期各期末,公司应收账款余额分别为10.25亿元、11.61亿元、10.17亿元、14.06亿元。

截至报告期各期末,粤海饲料计提坏账准备金额分别为1.57亿元、1.68亿元、2.43亿元、2.64亿元,占当年应收账款账面余额比例分别为15.27%、14.46%、23.94%、18.79%,相比之下,行业平均值分别为13.42%、11.49%、11.81%和8.05%。公司在招股书中指出坏账计提比例增加主要系下游客户经营情况不佳,回款困难所致。

2019年,粤海饲料昔日大客户,刘强控制的珠海强竞水产和珠海强竞农业因经营不善进行了债务重组。截至2020年6月,珠海强竞两家公司仍有2955.46万元未付账款,在粤海饲料应收账款榜上位列第二,占比为2.10%。

新闻推荐

虚增利润超百亿 康得新被强制退市 4月14日起,*ST康得进入退市整理期

4月14日起,*ST康得进入退市整理期深交所4月6日晚间发布《关于康得新复合材料集团股份有限公司股票终止上市的公告》,称...