从风险投资活动透视长三角一体化进程

强化创新驱动、促进区域协同是长三角一体化的重要内容。为了实现这一目标,城市间新兴产业发展的创新协作不可忽视。风险投资作为新生企业成长的重要驱动力,不仅对产业创新发展至关重要,同时资本跨区域流动也是城市之间创新协作的重要纽带。我们的研究使用Wind提供的风险投资事件数据,对2002-2016年长三角城市之间的风险投资网络演变进行了探究,辨析长三角创业资本流动的空间变动和行业差异,以期为推动长三角区域创新协同发展提供政策和规划启示。

长三角风险投资网络的时空演变

风险投资网络的整体演变

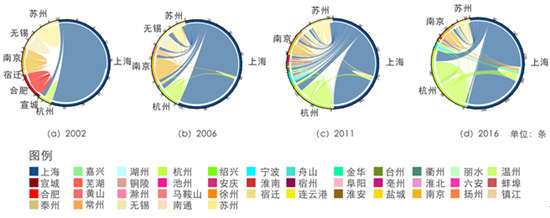

选取2002、2006、2011和2016年四个时间断面绘制出基于风险投资的城市网络图(图1)。根据网络密度指数变化可知,长三角城市的网络化程度日渐提升,但在2016年时又有所下降。这与国内整体投资规模的变化趋势相同:2015年末开始的“资本寒冬”使得风险投资机构的投资更为谨慎,受其影响,2016年长三角内部投资事件也相应减少。

图1 2002~2016年长三角风险投资网络时间变化。

从网络结构来看,跨省投资联系增多,但核心城市的地位保持稳固。2002年,仅有个别城市之间存在联系,城市网络尚未形成,只有较高行政等级的城市向较低等级城市进行了少量投资。2006年,随着网络雏形的出现,上海成为了整个区域唯一的核心和最主要的资金流出地。网络中跨省投资事件增多,省际联系增加。2011年,城市网络已经形成,上海保持了网络中的最核心地位,南京、杭州和苏州影响力增强,但是其他城市仍然处于较为弱势地位。2016年,网络中的参与者增多,但上海、杭州、苏州、南京等四大核心城市的投资活动占比反而有所上升,非核心城市间的投资事件占比被压缩。总体来说,网络中城市节点日益增加,城市联系加强,出现了一体化趋势,但核心城市地位愈发突出,低等级城市提升影响力的机会仍然有限。

风险投资网络的行业差异

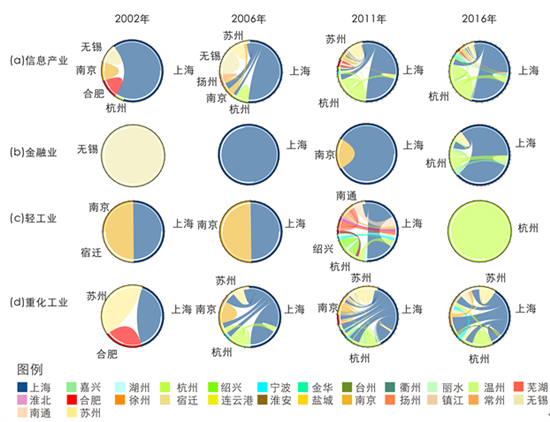

不同行业风险投资网络的变化情况较为复杂,除轻工业外,网络整体呈现从无到有、从本地投资为主到城市间投资日益增多的过程(图2)。早期各行业均倾向于本地投资,且数量极少。在信息产业中,苏州、无锡、扬州、南京等江苏城市在投资网络中拔得头筹,但在后续发展过程中,被杭州超越。金融业网络发展较晚,早期投资只发生在城市内部,近几年投资网络才逐渐形成,上海始终处于支配地位。轻工业的投资网络经历了从产生到衰退的过程,2011年左右为网络发展的巅峰时期,近年来投资数量急剧萎缩。重化工业投资网络发展较早,上海的地位逐渐下降,浙江和江苏城市的地位有所上升。

图2 2002~2016年四个行业风险投资网络变化。

风险投资行业演变与城市的产业发展状况具有一定相关性。长三角信息产业逐渐在上海和杭州集聚,其中上海作为区域的核心,在信息产业发展占有绝对优势地位。杭州的信息产业虽较上海滞后,但发展迅猛,2017年其产业增速占据地区生产总值增速的一半以上。这与杭州鼓励性政策和北京、上海等城市相关人才的流入密切相关。金融业一直以来很少受到风投机构关注,这是出于对金融业风险来源复杂且隐蔽的考量,而近年来投资的增多与上海、杭州等城市较好的经济发展和金融产业基础逐渐完善有关。轻工业在长三角地区具有较好基础,然而相关企业已经走出了风投机构的视线。重化工业投资网络中,上海的地位逐渐下降,众多城市崛起,反映了城市产业分工和产业选择,尤其是上海重化工业向周边城市产业转移的趋势。核心城市本地投资倾向的变动

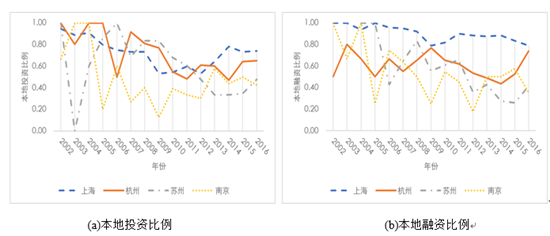

本地投资倾向在区域内十分显著,尤其是在新兴产业中的发生概率更高。行业发展早期出于对前景不可预测、风险不可控的状况考量,企业为了获取充分的信息,而减少投资的空间距离。相反,传统产业的投资风险较新兴产业低,增加了城市间投资的可能性。

核心城市的强本地投资倾向变化值得关注(图3)。上海本地融资比例一直大于本地投资比例,呈现出了强烈的资本吸引力。2002年以来,上海的本地投资比例整体下降,但近年来又有所回升,说明上海的投资机构重新将投资目光收回本地。同时,本地融资比例波动下降,这说明上海企业资金的来源城市更为广泛。杭州的本地投资波动下降,但在2014年也开始有所回升。苏州的本地投资倾向处于下降状态,说明更加注重与其他城市的联系,但近年来苏州对外来投资的吸引力有所下降。南京与上述三个城市表现不同,它的本地融资和投资曲线处于较低水平,意味着企业的外部资本联系相对较高。总体而言,核心城市较高的本地投融资倾向使得网络的极化现象比较明显,但总体上呈现下降态势,溢出效应已经显现。

图3 2002~2016年核心城市的本地投资、融资比例变化。

长三角一体化发展政策与规划启示为推进区域一体化的深入,促进风险投资这一重要区域创新要素的充分自由流动,消除市场壁垒和行政垄断,服务创新驱动发展战略,仍需要平衡以下三对关键词:

集聚与扩散

风险投资的空间联系现状表明城市间资金获得能力差距较大,资金的集聚与扩散趋势并存。其中核心城市对资金的高吸引力能够提升区域凝聚力,也为区域在更高尺度上的竞争力提供一定保证,而核心城市资金向其他城市的扩散则是促进区域一体化的重要途径。当前区域投资网络已经形成了具有竞争力的沪宁合、沪杭甬两个骨干结构,然而四大节点城市占有权重过高,以至于其他城市处于绝对弱势地位。因此,网络中不同地位的城市发展策略选择应各不相同,但目标应是创造更多资金集聚中心,促进增长极对周边城市的资金转移和扩散,以实现关键节点引领全局,进而增强城市间互联程度。

竞争与合作

长三角城市之间仍然存在竞争关系,但合作是区域一体化的大势所趋。一方面,需要减少恶性竞争,促进城市分工。事实上近年来风险投资热点行业已经呈现分工趋势,需要进一步优化:上海以新兴产业为优势产业,江苏省偏向发展重化工业,浙江省发展轻工业和信息产业,而安徽省则重在追赶。另一方面,城市可抱团参与区域经济协同发展。如都市圈,它是城市与区域尺度政策之中承上启下的环节,也是小尺度城市合作、打破行政壁垒的重要尝试。现阶段多数都市圈内的同城效应和无缝对接尚未形成,城市行政边界的阻碍作用依旧明显,竞争大于合作。因此,仍需加强投资政策对接和规划统筹,同时鼓励跨城市的政府、企业和行业协会合作,促进城市群协调治理模式和多形式城市合作的产生。

主次和均衡

城市之间存在分工,为了充分发挥城市的优势,提升创新水平,城市产业选择应当注重主次和均衡。城市产业规划应以优势产业和积极前景已经显现的新兴产业为主,着重吸引风险投资。例如,杭州立足于传统强势产业以及新兴的信息服务业,成为影响力第二的节点城市。苏州靠近上海,“苏南模式”的传统使其更加注重电子元件等高科技硬件设备制造和重化工业的发展。这些产业获得投资,能够加深协作,也是建立人际和信任网络、发展其他产业的重要契机。而尚无突出优势产业的城市,则考虑传统产业的比较优势。

除此之外,城市可以通过规划的手段,设置产业风向标,扶持新兴产业,确定积极前景的产业,进而获得投资。与此同时,城市还应紧跟产业发展脉络,注重当下也不可忽略长远。关注不同产业发展所处周期,避免拘泥于单一产业,错过未来其他行业发展的机会窗口。例如当前针对信息技术等新兴产业的投资较为火热,而其他轻工业则缺少关注。

[作者汪明峰系华东师范大学中国现代城市研究中心和城市与区域科学学院教授,赵玉萍系华东师范大学城市与区域科学学院研究生,唐曦系华东师范大学地理科学学院副教授。本文内容节选自作者在《城市规划》2020年第6期发表的“长三角一体化背景下的城市空间联系与规划——基于风险投资活动的研究”一文。本文系国家社会科学基金重点项目“互联网赋能城市创新转型的经验和模式研究”(19AZD007)的研究成果。]

--------

“长三角议事厅”专栏由教育部人文社会科学重点研究基地·中国现代城市研究中心、上海市社会科学创新基地长三角区域一体化研究中心和澎湃研究所共同发起。解读长三角一体化最新政策,提供一线调研报告,呈现务实政策建议。

(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)

新闻推荐

据新华社电中国人民银行11日发布金融统计数据显示,7月份我国人民币贷款增加9927亿元,同比少增631亿元。央行数...