紫金矿业波格拉金矿停产“受刺激” ?短短一周拟斥资逾百亿投资金铜矿

记者 | 赵阳戈

紫金矿业(601899.SH)近来频频出手连发大招,先以现金收购的方式购买铜矿金矿,又拟发行可转债募资加码主营,以及着手推进在产矿山的扩产计划。

短短一周时间,公司抛出逾百亿的金铜矿投资收购计划。这一切,和4月份紫金矿业的波格拉金矿停产有关吗?

约17亿现金海外收金矿

6月13日公告,紫金矿业计划通过境外全资子公司金山(香港)国际矿业有限公司(下称金山香港)在加拿大的全资子公司,以每股1.85加元的价格,以现金方式收购圭亚那金田有限公司(下称圭亚那金田)现有全部已发行且流通的普通股,本次收购的交易金额约为3.23亿加元,收购完成后,紫金矿业将持有圭亚那金田100%股权。3.23亿加元,约合人民币16.99亿元,约合2.41亿美元。

与此同时,金山香港与圭亚那金田签署《贷款协议》,金山香港向圭亚那金田提供3000万美元的有担保贷款,主要用于满足项目运营资金和流动资金需求,年利息12%。

资料显示,圭亚那金田是一家在加拿大注册的矿业公司,在多伦多证券交易所上市,主要从事矿业领域的投资、收购、勘探、开发和运营,旗下的主要资产为拥有100%权益的Aurora金矿(在产)以及通过全资子公司Aranka Gold Inc.和GuyGold Inc.持有的15块独立的勘探资产,均位于南美洲圭亚那。据材料,Aurora金矿拥有探明+控制的金资源量118.69吨,平均品位3.15g/t,推断的金资源量59.13吨,平均品位2.28g/t。Aurora矿山于2016年实现商业化生产,2016-2019年黄金产量分别为4.7吨、5吨、4.8吨及3.87吨。Aurora矿山自投产以来都是露天开采,根据规划将从2021年转入地下开采。地采开拓工程于2018年开始实施,因受疫情和资金短缺影响,目前处于停工状态。

据悉,此次收购价格较圭亚那金田在多伦多证券交易所上市的普通股于2020年6月2日的收盘价每股1.43加元溢价29.37%;较圭亚那金田公告收到“更优报价”之前5个交易日的加权平均交易价格溢价31.96%。另外,此收购将依照《安大略省商业公司法》规定的安排计划生效实施,需要获得圭亚那金田特别股东大会上所行使的表决权总数的2/3批准通过,圭亚那金田将在7月31日或之前召开股东大会。除股东大会批准外,交易还需获得相关监管机构和加拿大相关法院批准,并满足同类性质交易的其他惯常交割条件。

拟发60亿可转债募加码主营

无独有偶,紫金矿业同步还披露了发行可转债的计划,公司计划募资不超过60亿元,投入“刚果(金)卡莫阿控股有限公司Kamoa-Kakula铜矿项目”、“塞尔维亚Rakita勘探有限公司Timok铜金矿上部矿带采选工程”、“黑龙江铜山矿业有限公司铜山矿采矿工程项目”。

据悉,Kamoa铜矿Kakula矿体属于特大型高品位的铜矿床,铜矿物以辉铜矿为主,其次是斑铜矿、黄铜矿。卡库拉项目总投资14.72亿美元,公司按持有项目公司的49.5%股权比例进行投入。建成投产后,实施主体卡莫阿铜业公司预计达产年平均可实现销售收入14.14亿美元,年均创造税后净利润6.19亿美元,内部收益率(税后)为40.61%,投资回收期为4.96年(税后含建设期)。

塞尔维亚Timok铜金矿资源/储量规模大,铜、金品位高,Timok铜金矿分为上部矿带和下部矿带,紫金矿业100%持有Timok铜金矿上、下带矿权益。此项目总投资4.74亿美元,采用地下开采方式,矿山服务年限为11年。项目建成达产后年处理矿石量330万吨,预计年产铜精矿50.78万吨,折合铜金属量约9.14万吨、金金属量约2503.22千克。达产年平均可实现销售收入5.44亿美元,年均创造税后净利润2.71亿美元,内部收益率(税后)为75.26%,投资回收期为3.37年(税后含建设期)。

至于黑龙江的铜山矿项目总投资9.48亿元,项目建成后年产铜钼矿石300万吨,达产年平均可实现销售收入4.23亿元,年均创造税后净利润1.22亿元,内部收益率(税后)为26.55%,投资回收期为5.36年(税后含建设期)。

从上述达产的收益来看,上述项目的落地无疑能将紫金矿业带上一个新台阶。

38亿现金买铜矿

实际上在此之前的6月8日,紫金矿业还披露了要通过全资子公司西藏紫金实业有限公司拟以现金方式收购西藏藏格创业投资集团有限公司、藏格控股股份有限公司、西藏中胜矿业有限公司、深圳臣方资产管理有限公司、西藏汇百弘实业有限公司持有的西藏巨龙铜业有限公司(下称巨龙铜业)合计50.1%股权,交易对价合计为人民币38.83亿元。

巨龙铜业成立于2006年12月14日,主要从事西藏拉萨市墨竹工卡县驱龙铜多金属矿的勘查、开发、建设、生产和销售。2017年至2019年巨龙铜业的净利润分别为-1.07亿元、-1.78亿元、-3.7亿元。

巨龙铜业拥有驱龙铜多金属矿、荣木错拉铜多金属矿和知不拉铜多金属矿,其中,驱龙铜多金属矿和知不拉铜多金属矿已取得采矿权证,荣木错拉铜多金属矿已取得探矿权证并完成详查,目前正在申办采矿权证。驱龙铜多金属矿和荣木错拉铜多金属矿为一个完整的斑岩铜矿体;知不拉铜多金属矿为矽卡岩型铜矿。根据经备案的资源储量报告,三个矿区合计拥有铜金属量为795.76万吨,伴生钼金属量合计为37.06万吨,同时斑岩体中还存在大量的低品位铜(钼)资源。

此前4月28日,紫金矿业的董事会还通过了立项议案,着手力推陇南紫金、诺顿金田黄金扩产计划。

据悉,紫金矿业董事会同意对陇南紫金李坝金矿1万吨/天采选项目进行内部立项。该项目总投资额10.04亿元,前期露天开采,后期地下开采,露天开采生产期8年,达产期年均产精矿含金约5.5吨;地下开采生产期20年,年均产精矿含金约1.8吨。紫金矿业要求求陇南紫金6000吨/天采选系统今年6月份恢复生产,同时加快李坝金矿1万吨/天采选项目建设进度,选厂要求今年底建成,项目在2021年全面建成。

另一个诺顿金田难处理和低品位金矿项目也同意进行内部立项,项目总投资5.52亿澳元,约合人民币25.2亿元,其中:GS难处理项目在现帕丁顿选厂基础上进行改造,新增建设规模150万吨/年,并能增强矿石加工适应性,预计2021年7月建成投产,使帕丁顿选厂的黄金产量保持在5-6吨;Binduli低品位1500万吨/年堆浸项目分期建设,首期Binduli北区工程预计2022年3月建成投产,项目建设全部完成后,达产最高年份可生产黄金约7吨。

波格拉金矿停产

频频出手的紫金矿业,用实际行动在捍卫自己的江湖地位。如此“拼命”的背后,也带着些许无奈。

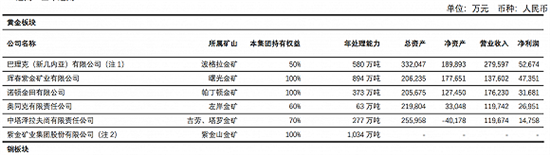

4月27日公告显示,紫金矿业和巴理克黄金公司(Barrick Gold Corporation,下称巴理克黄金)在巴布亚新几内亚(下称巴新)的合资公司巴理克(新几内亚)有限公司(下称BNL,紫金矿业和巴理克黄金分别持有50%股权)持有巴新恩加省波格拉金矿(Porgera)项目95%权益。波格拉金矿的采矿权已于2019年8月到期,根据巴新国家法院判决,波格拉金矿仍可以继续生产,直到巴新政府作出采矿权延期的决策时为止。巴新政府于2020年4月24日发布新闻,决定不批准波格拉金矿特别采矿权延期申请。巴新政府还表示将组成国家谈判团队,就后续事宜进行协商。

对于上述变故,BNL方面反应强烈,BNL认为巴新政府做出不授予波格拉金矿采矿权延期的决定没有经过正当程序并且违反了巴新政府对BNL的法律义务,而且矿山所在区域的绝大多数民众和土地主支持采矿权证延期。BNL表示,愿意与总理、中央政府、省政府和土地主就矿权延期事宜进行谈判,要求政府重新考虑其不授予矿权延期的决定,并争取形成新的合作方案。如谈判不成,BNL将会利用一切法律手段维护权利,并要求政府对合资公司因此造成的损失进行赔偿。根据波格拉项目的矿山开发合同,BNL仍拥有波格拉金矿矿山设备和设施的所有权。作为BNL股东方,巴理克黄金已公告声明不接受巴新政府以收购资产为目的的谈判。

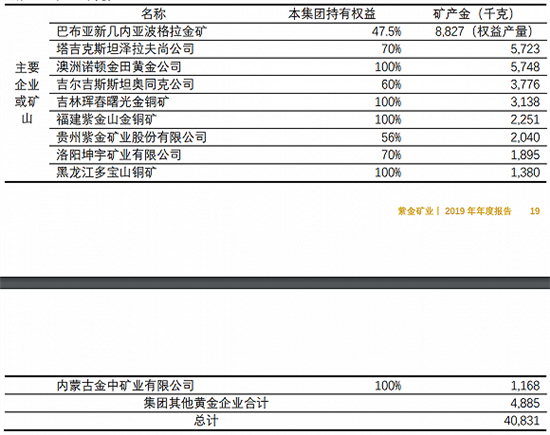

公开信息显示,紫金矿业于2015年出资2.98亿美元(1亿美元为股权,1.98亿美元为债权)收购BNL50%的权益,每年按权益归属公司的黄金产量约为8吨。虽说已收回全部投资成本,但波格拉金矿的停产对公司黄金产量将产生较大影响,这也是紫金矿业加快陇南紫金等在产黄金矿山的技改建设力度的重要原因,系争取2020年矿产金产量与2019年持平。

波格拉金矿对紫金矿业的重要性,可以从2019年年报中看到。

资料显示,紫金矿业2008年4月就已上市,2019年的营业收入达到了1360.98亿元,净利润42.84亿元,因为完成了A股80亿元公开增发的缘故,资产负债率为53.91%。

截至2020年一季度末,紫金矿业的货币资金78.65亿元,交易性金融资产18.28亿元。但2020年一季度末,资产负债率再度回升到了58.06%,总负债为810.97亿元(流动负债410.66亿元,非流动负责400.31亿元)。其中,紫金矿业的短期借款也有173.7亿元,与长期借款相当,应付账款及票据约48亿元,其他应付款58.52亿元。

2020年一季报显示,公司“一年内到期的非流动负债”为92.74亿元,这部分“主要是将一年内到期的应付债券及长期借款重分类所致”。

新闻推荐

武都讯(通讯员张虎伟)为了提高武都茶叶产业经济效益,切实增加群众产业收入,更好地巩固脱贫攻坚成果,武都区通过科技管护和龙头...

陇南新闻,弘扬社会正气。除了新闻,我们还传播幸福和美好!因为热爱所以付出,光阴流水,不变的是陇南这个家。