庞巴迪与阿尔斯通联姻?全球轨道交通制造业再生变数

记者 | 特约记者 钱伯彦 发自德国

编辑 |

去年年初,欧盟委员会以反垄断为由否决了德国西门子轨道交通业务与法国阿尔斯通的合并案。经过一年时间的暗流涌动,全球轨道交通制造业的新一轮洗牌或许即将再次开启。

1月21日,据彭博社援引两内部人士消息称,法国阿尔斯通与加拿大制造商庞巴迪的列车业务正在进行合并谈判。

据路透社25日消息,庞巴迪自去年6月起就委托瑞士银行和花旗银行对其列车业务各种合并可能性进行分析。

截至发稿,阿尔斯通和庞巴迪都对此不予置评。

弱弱联合?

据彭博社报道,两家公司早在去年9月之前就已经开始深入的试探性谈判。21日当天,庞巴迪在多伦多证交所的股价上涨了5.7%,而阿尔斯通在巴黎交易所的股价自从去年11月以来就上涨了超过20%。

其实阿尔斯通与庞巴迪走向联姻并不出乎意料,两家公司当下的处境都颇为不顺。

作为曾经的法国工业之花,阿尔斯通自从2015年将电力业务出售给通用电气之后,就成为了一家专营轨道交通业务的制造企业。选择专业化路线的阿尔斯通2019年成绩单却依然差强人意。

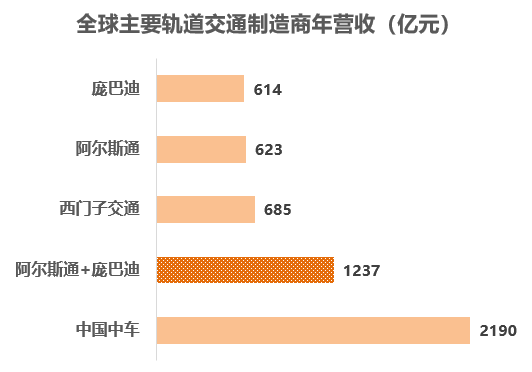

根据该公司1月16日公布的18/19财年三季度财报显示,九个月内的营收同比微增2%,达62亿欧元;新增订单额则同比下滑了22%,达81.8亿欧元。该组数字与行业老大中国中车上半年961亿元、11.42%增幅的营收相比并不亮眼。

不过,相比尚能自保的法国人,庞巴迪的现状或许只能用风声鹤唳来形容。

经历了2015年的组织架构调整,庞巴迪的主要业务仍归于飞机制造及轨道交通(即庞巴迪宇航和庞巴迪交通)两个大类。

在飞机制造业务上,庞巴迪早先就已经出售了Q系列、CRJ系列、C系列等几乎所有商业飞机业务以求自保、免于破产;而曾经是庞巴迪最后骄傲的轨道交通业务也在2019年第四季度录得亏损。根据庞巴迪于1月16日公布的初步财务数据显示,庞巴迪轨道交通业务在2019年四季度的调整后息税前利润为-2.3亿美元。

造成亏损的主要原因在于庞巴迪列车持续数年的质量和交付问题。

其中东英格兰地区的大盎格利亚铁路公司(Abelio Greater Anglia)价值近10亿英镑的111辆区域列车存在大范围软件问题;瑞士铁路SBB订购的双层列车Twindexx中的四分之三也同样出现了车门无法关闭、中途抛锚等车载软件问题;即便是在庞巴迪轨交业务的总部德国柏林,庞巴迪与西门子合作的ICE 4型高铁也因波兰工厂的焊接工序质量不合格而被德国铁路公司退货。这三大问题订单的赔偿仅在去年第四季度就给庞巴迪造成了3.5亿美元的损失。

庞巴迪列车质量问题与盈利能力低下的背后还有高企的债务与现金流不足问题。在2月13日庞巴迪正式公布年报之前,庞巴迪已于上周下调了盈利预期并计划出售与空客合资的A220项目(即原C系列客机)股份。考虑到庞巴迪早于2018年就开始陆续出售旗下多伦多等各地的不动产,急于自保的庞巴迪找上阿尔斯通也确实是庞巴迪目前为数不多的自救方案之一。

亚军之争

即便没有庞巴迪的业绩翻船,欧美的轨道交通制造业的大面积洗牌整合趋势也由来已久。而其剑锋所指正是中国中车股份有限公司(下称中国中车 601776.SH)。

自从2015年中国中车成立以来,国际轨道交通制造产业一超多强的局势促使西门子交通、阿尔斯通和庞巴迪这三大轨交制造商开始尝试联合。

第一次具有重大意义的尝试发生在2017年,当时已经将轨交业务总部迁至柏林的庞巴迪尝试与西门子交通进行合并,但该计划最终因西门子方面的退出而宣告流产。

西门子一方面担心在德国本土设有工厂、且雇员一度超过8000人的庞巴迪轨交业务一旦与西门子合并,势必将造成德国本土的大面积裁员。彼时仍在进行战略调整、已大量裁员的西门子显然并不愿意进一步增加社会和政治压力。

另一方面,西门子手上还留有一张王牌——与阿尔斯通的合并谈判。2018年时,西门子与阿尔斯通已经敲定了所有合并细节并得到了德法两国政府的支持。与庞巴迪相比,强于信号控制的西门子和阿尔斯通业务更为互补,而且具有促进欧盟进一步整合的政治意义。

遗憾的是,2019年2月欧盟委员会以合并后的企业具有垄断地位为由否决了该计划。尽管德法双方都强调此次合并是为了应对中国中车的必要之举——毕竟合并之后的“巨无霸”在营收上仍不敌中国中车。但欧盟委员会坚称,至少在欧盟本土市场,中国中车的影响力依然十分有限。

至此,三家公司两两合并的可能性只剩下了庞巴迪+阿尔斯通。

庞巴迪与阿尔斯通此前在法兰西岛地铁RER新型MF19列车上有过合作,法国财政部长勒梅尔在1月23日的达沃斯经济论坛上也对轨交领域的整合表示欢迎。

不过,庞巴迪和阿尔斯通的联姻能否成行仍存在诸多困难。

首先,双方都并非是对方的唯一选择。对于阿尔斯通而已,业务较为互补的西门子仍是首选,一旦马克龙在欧盟层面推动改革,被毙的阿尔斯通西门子合并计划仍会卷土重来。而对于庞巴迪来说,通过继续出售宇航业务或者与日立集团联姻都是备选方案。

2019年1月,日立就通过子公司日立轨道意大利全资收购了安萨尔多信号与运输公司(Ansaldo STS)。

其次,欧盟委员会仍有可能以涉嫌垄断为由否决庞巴迪与阿尔斯通的合并案。

中车欧洲梦

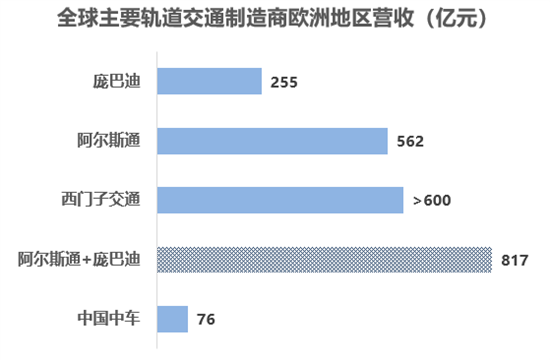

欧盟最高行政机构认为中国中车在欧洲市场影响力仍十分有限,也有事实根据:中车在欧洲市场经历了三年业绩不佳。这也是中车立志将要改变的重点领域。

虽然中国中车此前在捷克拿下三列动车组订单(注:为最高时速160公里的区域快铁列车,并非高铁列车),于2019年9月还与匈牙利铁路货运签订了货运车头的订单,但是与西门子交通16亿欧元的伦敦地铁订单以及俄罗斯莫斯科-圣彼得堡高铁12亿欧元大单相比显然相形见绌。

根据中国中车2018年财报显示,该公司全年在欧洲营收达76亿元,与阿尔斯通欧洲地区41亿欧元的营收(约合310亿元)或庞巴迪欧洲区55.2亿美元的营收(约合380亿元)相比,中国中车的确算不上欧洲地区市场主力参与者。

一直以来中国中车依赖本土市场,2018年430亿元的新增海外订单仅占全年新增订单的15%不到。

如果仅单列海外市场,刨除欧洲市场的阿尔斯通新增订单为38亿欧元(约合300亿元),刨除北美市场的庞巴迪营收为72亿美元(约合490亿元),与中国中车并无太大差距。

缺乏对欧洲及其复杂的铁路系统的了解、缺少在欧洲建厂或设立研发中心促进当地就业等谈判筹码,都是中车的明显短板。

中国中车打出的对策是通过收购进军欧洲。去年8月底,德国列车制造商福斯罗(Vossloh AG)就宣布将公司的机车业务出售给中车株洲电力机车有限公司(株机)。这也是株机继2016年尝试收购斯柯达交通技术公司失利后再次登陆欧洲尝试。

中车不缺福斯罗的任何一项技术能力,而拥有欧洲工厂、获取欧洲复杂准入标准的经验以及福斯罗带来的与联邦铁路局EBA的良好联系才是最重要的。

在爆出收购消息之后三个月的去年11月5日,德国经济部宣布将对该收购案进行进一步审核。

或许为了最终促成这笔交易,1月6日福斯罗宣布聘请前德国国家铁路公司CEO格鲁伯(Rüdiger Grube)为福斯罗监事会主席。

格鲁伯不仅在柏林拥有人脉,而且在执掌德铁期间曾力主将中国中车引入该公司的供应商体系。

预计德国经济部将于2月26日之前最终决定是否为该笔交易放行。

新闻推荐

一场难以治愈的疾痛、一次难以控制的瘟疫的到来,无疑会重塑个体对自我的认识乃至整个社会形态,无论是加缪、福柯,还是苏珊·...