上交所有望推行期权组合保证金 有分析称可提升资金使用效率

澎湃新闻记者获悉,上海证券交易所将在本周六即10月19日开展期权组合保证金业务全网测试。这是上交所就该业务进行的第二次全网测试,第一次测试已于10月12日完成。

这或意味着,在上交所挂牌的50ETF期权产品即将实施组合保证金制度。

据澎湃新闻记者了解,10月19日的测试将涵盖四方面内容。

一是组合策略的构建及解除。包括申报构建组合策略,申报解除组合策略,申报账户类型分为个人投资者、机构(经纪、自营)两大类,同时测试结算参与人对客户组合策略构建和解除委托进行前端控制。

二是组合策略维持保证金计算及处理。具体包括计算含组合策略的日终维持保证金,结算参与人日间对持有组合策略进行保证金试算和监控,以及结算参与人按不低于上交所及中国结算对组合策略保证金的收取标准向客户收取组合策略保证金。

三是组合策略风险处置。即对客户持有的组合策略进行强行平仓。

四是上交所内部架构切换测试。

期权组合保证金的制度,其实是由投资者根据构建的组合向上海证券交易所交易系统申请保证金减免的业务。通俗的说,以前如果一家机构组建了一个对冲式的期权组合,那么买卖两个方向的合约都要收取保证金,但如果以一个组合来看待,那么所需要缴纳的保证金就可以减少很多。

不少投资界人士对于这一制度的推行表示欢迎。

资深期权交易员赵林对记者解释称:“组合保证金是充分考虑了期权组合的真正风险所收取的保证金。比如说我们买了一个1:1的认购价差组合,买一个认购期权同时卖出另一个认购期权,这个组合的风险是有限的。如果不用组合保证金,以前的方式买入期权是支付权利金,卖出的期权是要收取保证金的。”

“实际上,期权交易策略里有很多组合,除了前面提到的认购价差组合外,还有认沽价差组合、跨式组合、宽跨式组合等等,在这些组合交易里涉及到买卖期权两个方向,它的真实风险要远低于裸卖出期权,对组合交易来说,以往的保证金收取方式对风险的度量较为保守,而组合保证金显然是更合理、更有效的计算方式,能够让机构实现更高效的资金管理。”

在这一制度下,期权产品的交易保证金收取过程是这样的。

投资者在交易时段进行开仓时,仍然以单一合约的保证金模式进行收取。投资者可以在盘中通过构建组合策略指令,将单一成分合约的持仓构建成某种组合策略持仓,交易所在收到申请后会在盘中即时返还保证金。

投资者也可以在盘中通过解除组合策略指令来拆分某个组合策略。投资者在申请解除时,必须有足够的按单一成分合约计算的保证金,交易所检查满足要求后,对所申请的组合策略进行解除,并加收保证金。

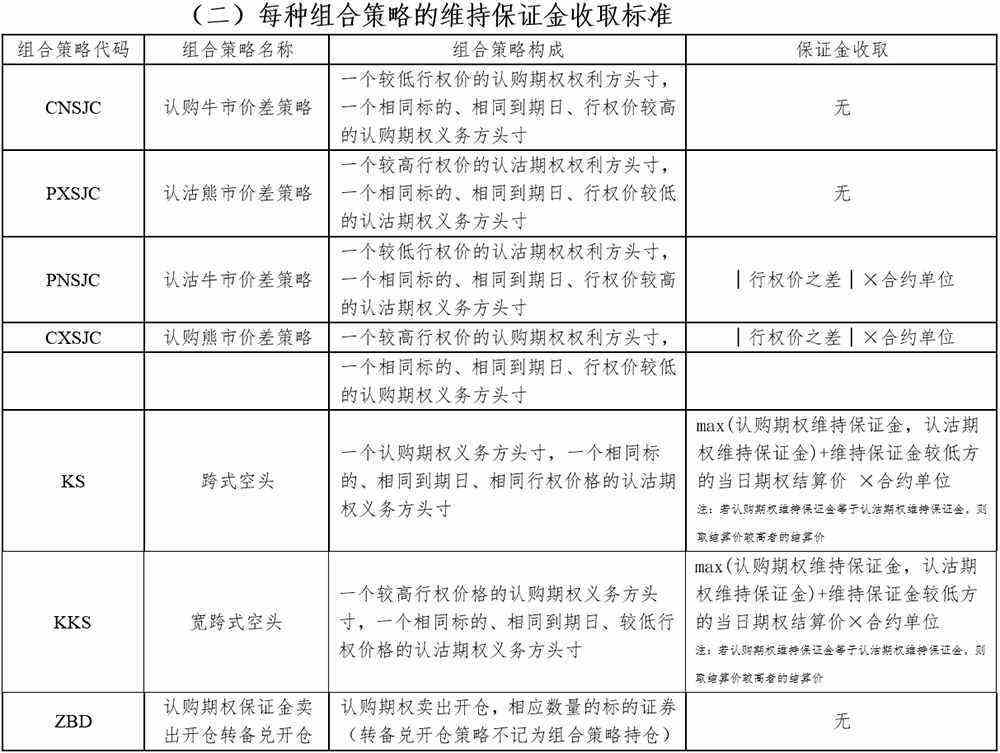

澎湃新闻记者从10月19日的测试方案中获悉,上交所对于每种组合策略的维持保证金收取都制定了明确的标准,其中,认购牛市价差策略和认沽熊市价差策略都无需收取保证金。

具体策略及对应的保证金收取标准如下表所示:

华宝证券的研究显示,同样是牛市价差策略,用认购期权搭建可以做到保证金完全减免,而用认沽期权可以减免60%以上;同样是熊市价差策略,用认沽期权搭建也可以做到保证金完全减免,而用认购期权可以减免70%左右。

华宝证券的研究显示,同样是牛市价差策略,用认购期权搭建可以做到保证金完全减免,而用认沽期权可以减免60%以上;同样是熊市价差策略,用认沽期权搭建也可以做到保证金完全减免,而用认购期权可以减免70%左右。

该机构指出,如果投资者卖出了一张认购期权,当行情看涨需要做一些保护时,那么只要在合适的时候买入一张行权价更低的认购期权,从而搭建牛市价差组合,这样一方面可以给持仓做保护,另一方面也能完全减免之前卖出认购期权付出的保证金。

而如果投资者卖出了一张认沽期权,当行情看跌需要做一些保护时,那么只要在合适的时候买入一张行权价更高的认沽期权,从而搭建熊市价差组合,这样一方面可以给持仓做保护,另一方面也能完全减免之前卖出认沽期权付出的保证金。

总而言之,组合策略保证金制度能提高期权卖方的积极性、资金使用效率和市场活跃度。

新闻推荐

上证日K线图■长盛基金吴达我国经济发展已由高速增长转向高质量发展,经济结构发生深刻变化。持续修炼内功才是企业获...