达安基因拟分拆诊断外包业务上市,去年受益新冠检测或扭亏,流动负债突然飙升

记者 | 郭净净

疫情引爆第三方医学诊断市场。近期,达安基因公告称,该公司旗下达安国际集团有限公司持股46.96%的孙公司医学共建服务供货商Yunkang Group Limited(即:云康集团有限公司,简称“云康集团”)已向香港联交所提交IPO上市申请。

这意味着达安基因旗下的医学共建和诊断外包服务业务将分拆出去寻求资本路径。

招股书显示,云康集团自称是“中国最全面的医学运营服务平台”,服务组合主要包括医学共建服务、诊断外包服务及为非医疗机构客户提供的诊断检测服务三大业务线。2020年,该公司进行逾2000项检测、逾千万次诊断检测。

迄今为止,公司透过六个独立临床实验室及提供服务的医联体,已成功为200多个医联体,包括医联体内的600多家医疗机构提供服务,透过诊断外包服务覆盖超过2600名客户(主要包括医院及其他医疗机构)。

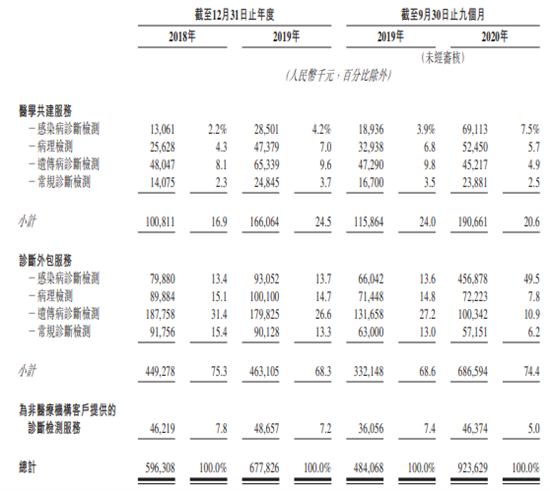

财务数据显示,2018年、2019年及2020年前9月,云康集团实现营收分别为5.96亿元、6.78亿元、9.24亿元。2018年、2019年,云康集团仍处于持续亏损中,分别亏损6151.5万元、2115.7万元;但2020年前9月该公司盈利2.51亿元;同期的毛利率分别是40.3%、44.1%、56.9%。

对于亏损,云康集团解释,原因主要源于构建诊断能力所产生的大部分行政开支以及销售及市场推广费。“尤其是在感染病、肿瘤、遗传及生殖的特定领域。”

从过往数据来看,2018年、2019年及2020年前9月,云康集团的流动负债分别是3.74亿元、4.12亿元、8.05亿元;而对应的期末拥有现金及现金等价物分别是4亿元、6395.5万元、2.82亿元,资产负债比例分别是0.3、0.3、0.5。

需要指出的是,2020年,新冠疫情危机之下,云康集团获相关部门认可为国家COVID-19核酸检测的主要参与者。该公司坦言,截至2020年9月30日止九个月的盈利2.51亿元,均受益于此。云康集团去年前三季度通过医学共建服务及诊断外包服务产生的与COVID-19检测相关的收益为4.31亿元,占同期总收益的46.7%。

云康集团表示,倘若COVID-19疫情持续肆虐,在最坏的情况下,假设公司将维持现有雇员,并以有限的经营开支(如行政开支、研发开支以及销售及营销开支)维持最低水平的营运,同时公司将延迟实施本文件所述的任何业务策略。

需要指出的是,2008年,达安基因与高新阳光等创办云康集团前身“新达安健康产业投资有限公司”,于2018年7月20日云康在开曼群岛注册成立为获豁免公司。

至今,持股46.96%的达安基因还是云康集团最大的供货商。2018年、2019年及2020年前九个月,来自自达安基因集团的采购额分别为8010万元、5240万元及5540万元,分别占同期总采购额的15.4%、9.9%及11.2%。

另据招股书,云康集团执行董事兼行政总裁是今年49岁的张勇。IPO前,张勇通过全资拥有的Huizekx Limited投资YK Development而间接控股云康集团50.02%的股份。

对于未来发展战略,云康集团称,其将继续扩展及深化与医联体的共建网络,升级及提升平台能力,扩大诊断能力组合及吸引及培训人才。此次IPO募资,云康集团将分配用于未来五年扩大并深化与医联体的共建网络,并寻找潜在投资及收购机会。

新闻推荐

3500点拉锯正酣 布局适宜攻守兼备 上周,沪指多次在跌破3500点后迅速展开反弹,最终险守指数关口

上周五,沪指险守3500点整数关口。南国早报记者廖敏沪指3500点关口俨然成为多空双方的必争之地。上周5个交易日,沪指多次在...