从流动性冲击到长期停滞:日本案例

日本二战后的繁荣与美国大萧条之前的繁荣有共同点,两者都是由科技革命驱动的真实繁荣。但是,从繁荣到泡沫的过程,刺破泡沫的导火线,以及泡沫破裂之后的经济表现,都有较大的差异。日本(和韩国)的经验和教训尤其值得我们学习。虽然东亚经济体的崛起各有特色,但在工业化和金融自由化的整体战略框架和实践中仍有相似之处。

中国与日本都是主银行的金融体系,这种以银行信贷为主导的融资模式尤其适合于发展型经济体,因为它方便国家以廉价的资金成本全面贯彻产业战略(希普,2017;齐斯曼,2009[1983]),其问题在于,产业层面易出现产能过剩,金融层面易累积系统性风险,且容易被掩盖。日本的房地产泡沫和股市泡沫于1990年破灭,但其金融系统的问题直到1997年亚洲金融危机期间才暴露,部分原因就在于,银行通过持续给僵尸企业和有不良贷款银行的公司授信——“常青贷款”,延迟了有毒资产的确认和进行资产负债表的修复,反而使得问题越来越严重(Chacko et al.,2011),严重削弱了银行配置资金的有效性。

繁荣

如同美国赶超英国借助了第二次和第三次科技革命一样,日本二战后的再工业化进程不仅赶上了第四次科技革命的浪潮,还吸收了第二次和第三次科技革命的动量。凭借着三次科技革命的力量,再加上有利的国际环境(美苏冷战),日本经济从上世纪50年代初开始起飞,到1971年布雷顿森林体系开始瓦解期间的近二十年时间,是日本经济高速增长时期,GDP平均增速约10%;1971年之后,日元开始升值。由于日本的石油高度依赖进口,1973年和1979年两次石油危机使得日本和整个西方国家进入滞胀阶段,日本经济下台阶,到1990年底泡沫破裂之前,平均增速降至4.63%;第三阶段从1990年持续至今,平均增速只有1.03%,期间还频繁地出现负增长(图1)。

图1:日本经济增长的三个阶段

数据来源:日本内阁府,WIND,东方证券

日本上世纪50-60年代高速增长来源于粗钢、汽车、家用电器,以及石油化工等基础性创新的扩散和产业的发展,1955年到1970年间,粗钢产量年均增长16.5%;1960到1975年间,汽车产量年均增长18.1%。70年代的两次石油危机之后,由于塑料、合成纤维和电器等创新的扩散,以及电子和信息技术产业的贡献(1975到1990年,年均增长29.4%),日本经济快速复苏,但其高度显著低于第一阶段。80年代中后期开始,日本许多创新步入成熟阶段,与此同时,制造业开始外迁至东亚其他国家,只有电子产业还在进一步发展。在房地产泡沫破裂之前,曾经支撑日本股市与房地产繁荣的基本面不再成立,钢铁制造、汽车和石油化工等产业在股价崩盘之前就出现了饱和的迹象,1985年后的货币宽松与财政刺激加速了资产价格与真实价值的背离,将泡沫越吹越大。泡沫破裂之后,日本陷入资产负债表衰退的困境,至今仍未恢复元气。

泡沫

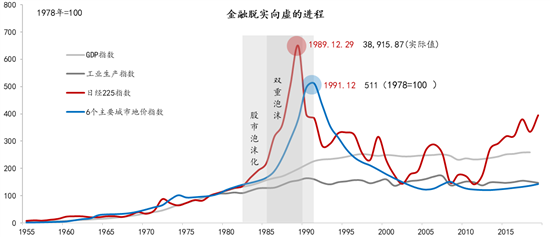

1986年或可作为日本经济从真实繁荣变为虚假繁荣的转折点(图2);一方面,新产业的扩散进入尾声,市场趋于饱和;另一方面,1985年广场协议之后,为缓和美国保护主义和外需萎缩的压力,日本国内政策走向宽松,催生了股市和房地产的双重泡沫。以1978年为基期计算,到1985年,日本的GDP、工业生产、股价和土地价格分别上涨了56%、28%、117%和66%,其中,股市已经出现了一定程度的泡沫,因为从1983年开始,日经225指数就脱离了GDP增长的轨道。但是从1986年开始,股价和房价增长明显加速,到1989年底,股市出现峰值,相比于1986年初,涨幅约200%,6大核心城市土地价格的峰值出现较晚,为1991年12月,相比1986年初涨幅超200%。

图2:从真实繁荣到虚假繁荣的进程

数据来源:CEIC,东方证券财富研究中心

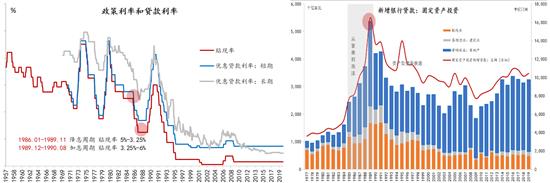

关于日本金融泡沫形成的背景和原因已经形成共识,关注的焦点主要在于日本当局宏观政策、金融市场的自由化改革和创新和国际环境。布雷顿森林体系开始瓦解之后,日元开始升值。1985年广场协议签订之前,日元名义有效汇率涨幅127%,真实有效汇率涨幅50%,广场协议之后,日元继续升值。这给日本国内经济带来了显著的通缩压力。为此,日央行从1986年1月开始降息,一年内将贴现率从5%降到了3.25%。另一个重要的变化是金融自由化进程,既包括对外开放,例如资本账户开放,也包括对内去管制,如提高存款利率上限、降低股票发行门槛等。直接融资扩容和企业资本积累的一个直接结果就是银行业竞争的加剧,所以银行放贷更为激进,对小企业和居民的贷款迅猛增长(Hoshi和Kashyap,2000),所以在泡沫经济时期,银行对房地产市场的贷款、房地产和土地价格,以及非金融私人部门的杠杆率都同步增长(图3)。

图3:货币宽松与信贷膨胀

数据来源:CEIC,东方证券财富研究中心

崩溃日本不同类型(或地域)金融资产价格的高位转折点在时间上和幅度上都有较大的差异,也因此,流动性冲击是徐徐拉开的,可将其划分为三个阶段。

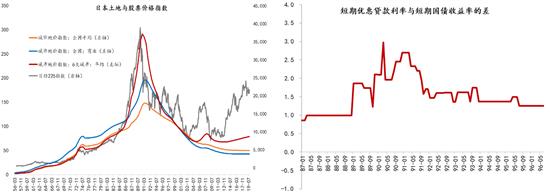

第一阶段是股票市场,其峰值出现在1989年12月底,日经225指数站上了38,915.87点,这也是至今为止的峰值,至1991年12月,日经指数已经跌破22,000,跌幅达43%。日本房地产市场的泡沫集中体现在6大核心城市,其价格峰值出现在1991年12月,到1993年,全国范围内的土地价格才开始下降。至1995年,相比于1991年的峰值,6大核心城市地价降幅约50%,全国平均地价降幅15%,前者下降趋势延续到2005年底,而后者则一直延续至今。

1993开始的房地产价格普跌使得住房按揭贷款风险开始暴露,开启了日本流动性危机的第二阶段。类似于2008年金融危机的两房,由日本银行设立的、以发放住房按揭贷款为主要业务的日本住宅金融专业公司(简称“住专”)首当其冲。到1995年,日本财务省预计的亏损金额达到了6.4万亿日元,不良贷款率达到了惊人的74%的水平。直到1996年破产清算之前,日本政府都还在采取措施试图重建。

由于银行资产持有大量房地产抵押贷款,房价下降所造成的流动性冲击增加了银行资产负债表的脆弱性。根据前文对流动性冲击传导机制的描述,预计银行贷款利差和企业信用利差会扩大,信贷会收缩。如图4(右图)所示,银行的短期优惠贷款利率与短期国债收益率之差在泡沫化期间显著提升,企业信用利差上我们也能看到类似的证据。

但相对于美国大萧条的案例,日本的不同之处在于,房地产泡沫破裂之后,虽然银行的总信用有所收缩,但房地产贷款并没有。查科等(2017)认为,这是由于银行业的乐观情绪导致的。二战之后,日本似乎进入到了永续繁荣的阶段,房价连续上涨了近40年,居民和银行对于房价还将继续上涨的预期已经固化,这有点类似于2008年之前的美国。

图4:崩溃和流动性冲击 1997年11月3日,三洋证券破产揭开了流动性冲击的第三阶段,银行间市场也因此而出现第一例违约事件。继三洋证券之后,银行也开始破产,比如同一天破产的北海道拓殖银行和11月26日的东京城市银行。金融机构违约事件的发生,使得恐慌情绪迅速在日本国内和国际金融市场蔓延,导致日本国内的银行间市场融资成本和日本金融机构在欧洲日元市场的溢价率都大幅提升。进入到第三阶段后,金融机构前期积压的资产负债表风险开始暴露,前文所论述的“流动性冲击综合征”也开始在上演。

1997年11月3日,三洋证券破产揭开了流动性冲击的第三阶段,银行间市场也因此而出现第一例违约事件。继三洋证券之后,银行也开始破产,比如同一天破产的北海道拓殖银行和11月26日的东京城市银行。金融机构违约事件的发生,使得恐慌情绪迅速在日本国内和国际金融市场蔓延,导致日本国内的银行间市场融资成本和日本金融机构在欧洲日元市场的溢价率都大幅提升。进入到第三阶段后,金融机构前期积压的资产负债表风险开始暴露,前文所论述的“流动性冲击综合征”也开始在上演。

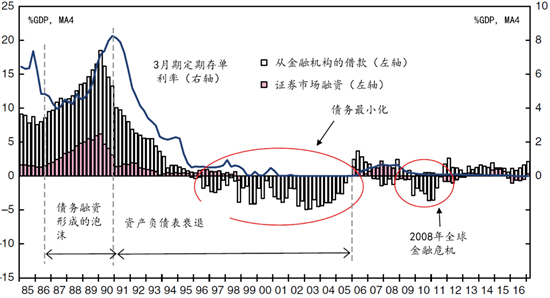

银行方面,总资产规模和对私人部门的信贷都开始收缩,评级下调,流动资产占比(增持央票)、不良贷款率和银行破产的数量开始提升长期金融资产价格下行,资本金被侵蚀;资产价格方面,非流动资产价格下降,短期资产的价格相对上升;企业信用利差也开始扩大;金融支持实体经济方面,针对金融机构和小企业的调研也发现,1997年之后,前者的贷款意愿和后者所反映的资金可得性都明显下降。辜朝明(2015;2018)将行为人的负债最小化行为引发的缩表称为“资产负债表衰退”,这个阶段在日本持续了近15年,直到2005年低才有好转,但受到2008年全球金融危机的冲击之后,类似的故事在又重演了3年(图5)。

图5:流动性冲击与资产负债表衰退

资料来源:RichardKOO,2018,p.19;东方证券财富研究中心

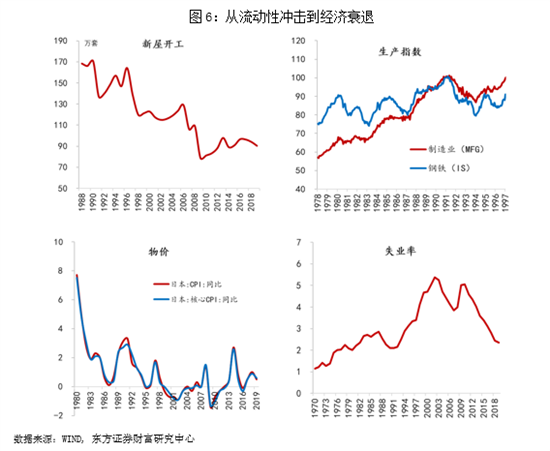

如同金融市场的流动性冲击是分阶段展开的一样,实体经济不同指标的表现在不同时刻也有些许差异。房地产建设活动(新屋开工)在1990年触顶之后波动下行,1991年泡沫破灭的当年出现了下降,但1992-1995年又显著复苏,而后再次下行;工业生产指数(制造业和钢铁)的周期顶点也出现在1990年,直到2005年底才显著突破这一峰值;物价的第一波下行区间是1990年到1995年,后经历了短暂复苏,1997年的第三轮冲击使得物价一直进入到负增长区间;失业方面,失业率从1990年开始就持续上行,在2003年初达到5.8%的峰值(图6)。图6:从流动性冲击到经济衰退 整体而言,与大萧条时期的美国相比,日本金融资产(包括房地产和股票)的表现是下行区间更长,房地产市场与股市的相对表现与美国正好相反,日本的房地产业衰退更严重,股市下行幅度较小;实体经济的特征是“失落二十年”,持续时间更长,短期阵痛感更轻。匹克和罗森格林(2005)将日本所经历的失落称为“非自然选择”,并从激励机制和银行信用错配的角度做出了解释(Peek和Rosengren ,2005)。对比中国的实践来看,这种“非自然选择”的特征只会更加明显,而且,这种特征不仅表现在间接融资渠道,资本市场在退市制度的建设上也相当落后,退市率居全球末端。

整体而言,与大萧条时期的美国相比,日本金融资产(包括房地产和股票)的表现是下行区间更长,房地产市场与股市的相对表现与美国正好相反,日本的房地产业衰退更严重,股市下行幅度较小;实体经济的特征是“失落二十年”,持续时间更长,短期阵痛感更轻。匹克和罗森格林(2005)将日本所经历的失落称为“非自然选择”,并从激励机制和银行信用错配的角度做出了解释(Peek和Rosengren ,2005)。对比中国的实践来看,这种“非自然选择”的特征只会更加明显,而且,这种特征不仅表现在间接融资渠道,资本市场在退市制度的建设上也相当落后,退市率居全球末端。

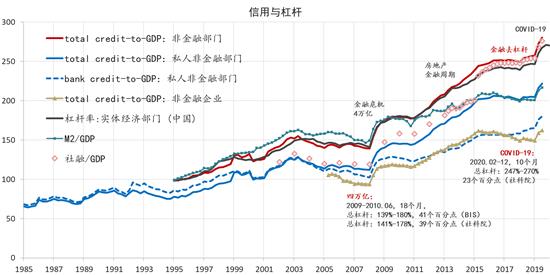

新冠疫情期间,国内信用扩张周期重启,私人非金融部门杠杆率快速上升,从2020年2月新冠疫情开始到年底10个月时间,杠杆率上升了23个百分点,比2009-2010年的“四万亿”期间速度更快(图7)。未来较长一段时间,“稳杠杆”都将是,也应该是中国宏观政策的重要关键词。在此基础上,调节融资结构,优化杠杆的部门结构将贯穿始终。

图7:中国宏观杠杆率走势

数据来源:BIS,社科院,WIND,东方证券财富研究中心

注:常青贷款是指那些不要求本金在规定期限内还清的贷款,也可被称为“常备贷款”或“循环贷款”,通常以信贷额度的形式持续借新还旧,所以本质上是一种“僵尸贷款”。(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观研究员)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)

新闻推荐

2月25日,北京市住房和城乡建设委员会官方微信号“安居北京”消息,近期监测到有部分投机性需求恶意炒作学区房,北京将坚决遏...