震荡走高收涨:成交缩至不足7500亿 北向资金继续净流入

银行股走低,拖累股指继续弱势震荡,成交额骤降至不足7500亿元。

银行股走低,拖累股指继续弱势震荡,成交额骤降至不足7500亿元。

承接前一个交易日弱势震荡,加之银行股受利空消息影响走低,A股市场12月4日双双低开,指数出现分化态势,部分周期股回暖,消费股开始活跃,大金融板块出现调整,高位股则出现了跌停潮,令市场承压。不过,午后在军工股拉升,券商股的回暖下,沪深两市震荡走高最终小幅收红。

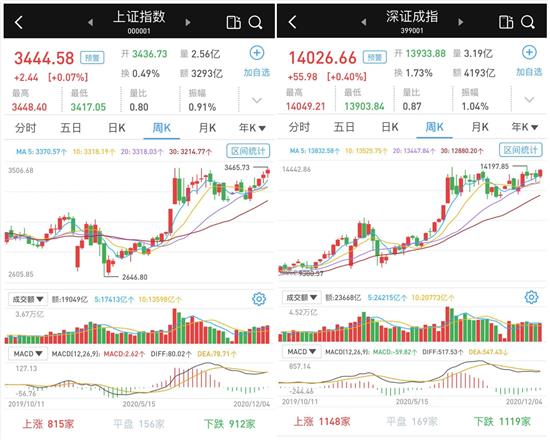

至12月4日收盘,上证综指涨0.07%,报3444.58点;科创50指数跌0.42%,报1404.87点;深证成指涨0.4%,报14026.66点;创业板指涨0.68%,报2730.84点。

至此本周上证综指涨1.06%,科创50指数涨1.23%,深证成指涨2.45%,创业板指涨4.27%。

12月4日,沪深两市成交总额7488亿元,较前一交易日的8263亿元减少775亿元。其中,沪市成交3294亿元,比上一交易日3524亿元减少230亿元,深市成交4194亿元。

沪深两市共有47只股票涨幅在9%以上,19只股票跌幅在9%以上。

北向资金12月4日合计净流入37.38亿元。其中,沪股通净流入27.56亿元,深股通净流入9.82亿元。至此,北向资金一周合计净流入245.4亿元。

银行股领跌两市

在板块方面,白酒及食品饮料板块活跃,莫高股份(600543)、日辰股份(603755)、重庆啤酒(600132)、老白干酒(600559)等近10只个股涨停,洋河股份(002304)、酒鬼酒(000799)等涨逾7%。

有色板块回暖,合金投资(000633)、宏达股份(600331)等涨停,顺博合金(002996)一度涨停,盛和资源(600392)等涨逾6%。

银行股领跌两市,厦门银行(601187)跌停,紫金银行(601860)、西安银行(600928)、郑州银行(002936)等跌逾5%。券商板块同样出现深度回调,国金证券(600109)、中银证券(601696)、第一创业(002797)等跌逾3%。

高位股普遍重挫,小康股份(601127)、彩虹股份(600707)、亚星客车(600213)、蓝黛科技(002765)等跌停。

关注顺周期及中线趋势型板块

国泰君安认为,市场人气明显回暖。今日盘面相比前几日有明显改善,在金融股震荡盘整的同时,白酒、新能源汽车等中线趋势型板块有所回暖,有色、化纤、工程机械等顺周期板块逐步企稳。金融权重板块展开震荡,市场热点有序轮动。指数震荡的同时把握市场结构性机会。指数总体是震荡上涨趋势。目前市场正处于有利的做多时间窗口:国内经济复苏强劲,全球经济复苏预期增强,人民币升值预期强,北上资金中线净流入趋势不变。指数将延续震荡上涨节奏,中枢不断抬升。

操作上,国泰君安建议关注顺周期及中线趋势型板块。顺周期将继续受益国内及全球经济复苏,叠加流动性宽松,周期与低估值风格可能继续占优。建议继续逢低关注有色、煤炭、化工、机械等顺周期。另外白酒、新能源汽车等基本面中线向上趋势性板块也可逢低布局。

中原证券认为,近期随着沪指创出年内新高,市场热点呈现有序轮动的特征,投资者的持股心态总体较为稳定,大金融,周期以及成长板块轮番领涨,市场中期震荡向上的趋势基本得以保持。建议投资者谨慎关注医药,电子以及部分顺周期行业的投资机会。

国盛证券认为,周四市场中小盘个股好于传统周期,金融股冲高回落,煤炭、有色领跌,而生物医药、农林牧渔则表现优异,板块轮动较好,市场震荡向上的格局未变。量能方面,没有太多变化,基本与周三持平。北向资金保持净流入态势,公司未来基本面预期向好。货币层面维持“紧平衡”的状态下,高估值品种短期或较难继续“拔估值”,市场回归到对盈利的重视。短线可关注科技股的超跌反弹机会,如年底5G采购、5G信息,数字货币等驱动因素;关注疫苗相关产业链机会,以及受疫情影响的民航、机场、院线、酒店等反弹机会;中线关注周期股及低估大蓝筹股;同时双十二即将到来,关注消费个股机会。(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)

新闻推荐

苏庆义:RCEP后中国加入CPTPP只能宜早不宜迟,可考虑与美国联手

文丨苏庆义(中国社科院世界经济与政治研究所国际贸易室副主任)内容提要:1.不能仅仅基于数值模拟的结果看RCEP对GDP、贸易投...