后中等收入陷阱的国际经验对中国改革开放的启示

经历了三十多年的高速经济增长以后,按照世界银行的划分标准,中国人均收入已经进入后中等收入(upper middle income)阶段,正面临中等收入陷阱的大考,根据后中等收入发展阶段的特征,中国对外开放政策的方向和内容该如何与时俱进地做出调整?我们通过国际经验来回答上述问题。

后中等收入国家对外开放的国际经验

世界银行从1987年起按照人均国民收入(GNI)将国家分为四类:低收入经济体(低)、中低收入经济体(中低)、中高收入经济体(中高)和高收入经济体(高)。

基于此分类,我们重点考察以下三组国家:1)前沿组:这些国家在样本期内一直处于高收入阶段,并且持续时间至少10年。2)赶超成功组:从中高成功进入高的经济体,且之后没有再跌落回中高收入档。3)赶超失败组:进入中高后12年还未能进入H的经济体。这里之所以选取12年作为分界线,原因在于对于赶超成功组,它们从中高进入高收入阶段耗时的均值和中位数分别为12.7和12年。

对于赶超国家,我们关注的是它们进入中高阶段后各自发展轨迹的变化。因此,以它们首次进入中高收入组的年份为时间起点,我们考察赶超成功组和赶超失败组此后20年的指标变化。对于前沿国家,观察时间起点即为有观察值的起始年份,考察此后20年。

在接下来的比较中,我们既进行指标间的横向比较,例如:贸易量/GDP比重在三组经济体中绝对大小的差异。同时,为了排除因各国进入样本期时间点不同的影响,我们也进行纵向比较,即考察各国相对于自己起始年份的增量,例如:△贸易量/GDP随着窗口期的推移是如何变化的。

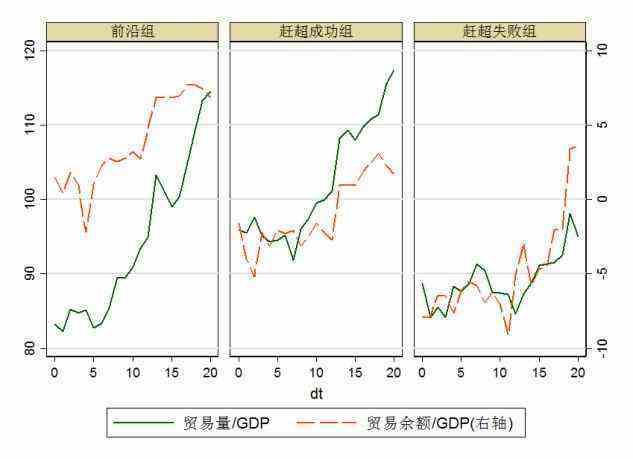

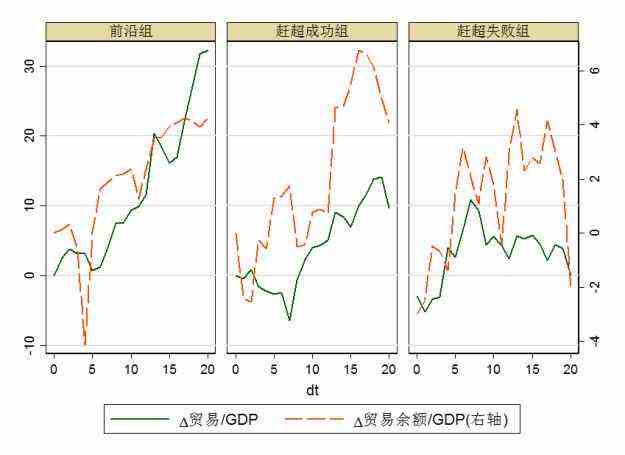

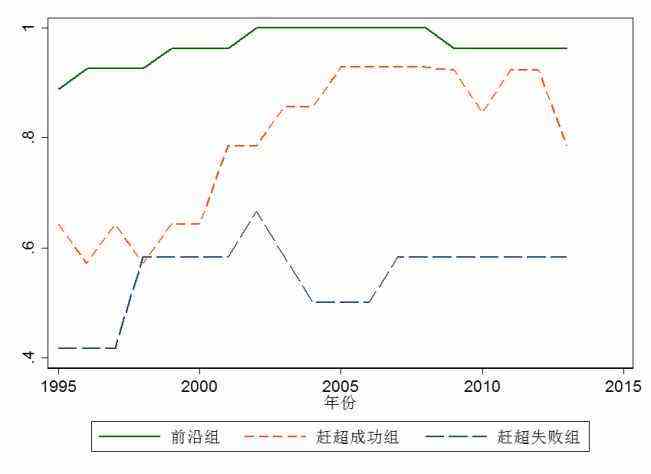

从对外贸易/GDP比重来看(图1-1),一个明显的事实就是赶超失败组的对外贸易/GDP比重远低于前沿组和赶超成功组,并且差距在赶超开始的第5年左右逐步扩大。这一点在图1-2的增量比较中可以看得更清楚。

1)从起始年开始后的第5年,各组对外贸易/GDP比重增量差异不大。前沿组在5年后对外贸易/GDP比重平均上升0.73个百分点,赶超成功组略有下降,而赶超失败组反而上升了2.13个百分点。

2)此后组间发展轨迹发生明显分化。在各自发展10年之后,前沿组的对外贸易/GDP比重已经平均增加了9.35个百分点,赶超成功组平均提高了3.99个百分点,而赶超失败组仅上升2.4个百分点。

3)时间窗口再拉长一点,在各自发展20年时,前沿组贸易比重已经增加了31.76个百分点,赶超成功组也增加了9.75个百分点,而赶超失败组仅仅上升了7.27个百分点。

从对外贸易/GDP的横向比较来看,前沿组最高,赶超失败组最低,赶超成功组介于两者之间。并且随着时间推移,前沿国家这一比重增长迅速,成功赶超国家增长虽然不及前沿国家,也能在中后期实现较快增长。但赶超失败国即使是在发展了20年后,对外贸易/GDP的增加依旧明显逊于另外两组。

图1-1 赶超开始后贸易结构比较(%)

图1-2 赶超开始后贸易结构增量比较(%) 数据来源:WDI, World Bank。

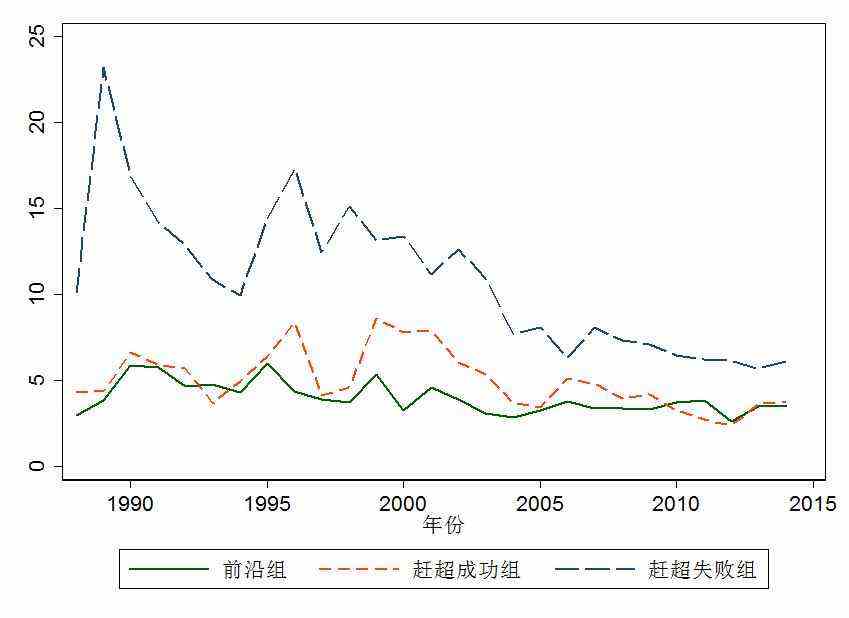

就贸易政策而言,前沿国家普遍采取更为开放的政策,而赶超失败组更倾向于贸易保护政策。从图2可以看到,自有数据的1988年到2014年,赶超失败组实行的关税水平都明显高于其他两组,而且在2010年之前,前沿组的关税水平在三者之间最低,近年来赶超成功组的关税水平逐渐逼近前沿组,在有些年份甚至低于前沿国家组。而就赶超失败组而言,2000年之前该组关税均值在10%以上,而同期前沿组和赶超成功组的关税均值仅为4.5%和5.8%。2000年之后,随着大批发展中国家加入WTO,赶超失败组的关税水平出现了显著下降,在2014年已经降至6.1%,与前沿组(3.5%)和赶超成功组(3.8%)的差距有所缩小,但依旧是三组中最高的。

图2 分组关税率比较(所有产品,%)。? 数据来源: WDI,World Bank。

有效的知识产权保护也有助于鼓励国际贸易往来,降低交易成本。国际知识产权联盟(International Property Rights Alliance)公布了2016年各国的知识产权保护指数,数值越大代表保护力度越强。基于这一数据,前沿组、赶超成功组和赶超失败组在2016年的知识产权保护指数均值分别为7.6、5.9和5.5,可见,失败组对知识产权的保护最为不力。另一个衡量贸易开放的指标就是FDI(外商直接投资)和ODI(对外直接投资)与GDP之比(我们剔除了样本中的马耳他、开曼群岛和卢森堡,这是因为这三个国家的FDI/GDP和ODI/GDP在20年的观察期间比重分别为69.70%和40.81%(马耳他), 294.11%和165.96%(开曼群岛)以及13.08%)。很多文献都已发现FDI对发展中国家提升整体产业竞争力具有重要意义,主要渠道包括:FDI带来的先进技术、制度、管理能力等。

横向比较来看,三组国家的FDI/GDP比重相差并不大,均值分别为3.80%(前沿国家)、4.61%(赶超成功组)和3.81%(赶超失败组),但在发展后期,前沿组和赶超成功组的FDI占比均有所上升,相比之下,赶超失败组的FDI/GDP比重几乎没有变化。

不同于FDI/GDP,ODI/GDP占比在三组经济体间存在明显差异,赶超失败组和赶超成功组这一比例仅为0.77%和1.21%,前沿国家的ODI比例高达4.07%;从增量来看,在各自发展20年后,前沿国家FDI/GDP和ODI/GDP比重分别上升了9.47和11.97个百分点,赶超成功组则分别上升了6.45和1.05个百分点。相比之下,赶超失败组仅增加了3.67和0.85个百分点。

综上所述,赶超组,尤其是赶超成功组,与前沿国家在FDI/GDP比重上尽管存在差距,但差距并不大,不同国家组的差异主要体现在ODI/GDP比重上。

从投资政策对比来看,图5是各组经济体对直接投资流入和流出法规政策指标,数值越高表示直接投资政策越开放。前沿组对于直接投资流入和流出的政策宽容程度都显著高于其他两组,赶超成功组对直接投资流入的开放程度与失败组不相上下,但对其流出的政策则明显比失败组更为宽容,赶超失败组对直接投资外流抑制最强。

图5-1 分组FDI政策开放度比较

图5-2 分组ODI政策开放度比较 数据来源: Fernandez-Mendez, L., E. Garcia-Canal, and M. F. Guillen, “Governmental Discretion, Political Capabilities and the Survival of FDI in Regulated Industries”, Academy of Management Annual Meeting Proceedings 2015.1:13588-13588, 2015。

这里使用的汇率制度分类是IMF分类法,数据来源是加州大学伯克利分校的罗斯教授个人主页 。基于IMF分类,我们将汇率制度归为三大类:1)固定汇率制度,包括货币局(currency union)和传统的固定汇率;2)中间汇率制度(intermediate),包括窄爬行(narrow crawl)和宽爬行/管制(wide crawl/managed);3)浮动汇率制度(floating)。从时间趋势变化来看,三组国家共有的一个特征就是在1998年后使用中间汇率制度的国家明显减少,而采用固定汇率和浮动汇率的国家增多,这可能反映了危机期间中间汇率制度的脆弱性。

横向比较来看,浮动汇率在前沿国家占比最高,1987年时33个前沿国家中有13个采取浮动汇率,而到了2007年在35个前沿国家中已经有26个国家选择浮动汇率,在剩下的9个国家中,仅有2个国家采用中间汇率制度;对于赶超成功组,1987年时16个国家中采用固定、中间和浮动汇率制度的国家数分别为4、7和5个。

但到了2007年在30个成功赶超国家中采用上述三种汇率制度的国家数分别为14、3和13。在赶超失败组中固定汇率制度占比明显高于其他两组。这也和文献中发现的发展中国家“害怕浮动”(fear of floating)的发现相一致。

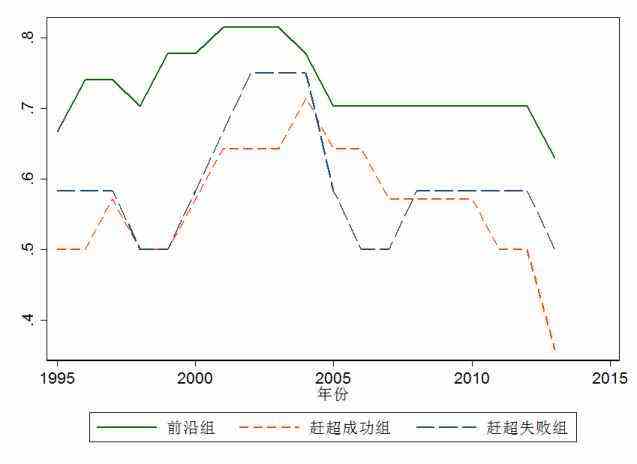

资本项目开放度是钦和伊藤基于国际货币基金组织《汇率安排和外汇管制年度报告》 (AREAER)年报中对跨境金融交易限制构建的资本账户开放度指标,取值介于0-1。从绝对水平看,前沿国家的资本账户开放度水平远高于两位两组,但也正因为起点较高,所以这一指标在中后期的变化并不大,基本维持在0.9左右。赶超成功组虽然起点较低(仅为0.4左右),但增长迅速,在发展20年后基本接近0.8。相比之下,赶超失败组不仅起点最低,而且进步不明显,经历了20年的发展后,资本账户开放度也仅略高于0.5。这些比较反映了各组经济体相对自身的变化情况,再一次证明赶超成功组在资本账户开放上进展显著。

对中国开放政策的启示

进一步的对外贸易开放对赶超成功仍有巨大促进作用。就目前而言,从关税税率等传统指标来看中国的整体贸易开放程度水平较高,进一步市场开放的争议重点在于:对以农产品为代表的敏感商品的市场保护、知识产权保护、劳动者保护、环境保护政策等。

改革的方向仍然是建立公平的市场竞争环境,减少对国内市场的保护,让中国与国际市场更紧密的融合。具体实施过程中,改革次序的安排和时机选择很重要,遗憾的是本文所涉及的国际经验不能给我们更多的启示。

从国内工业部门的发育程度来看,强调对知识产权、劳工权益以及环境等方面的保护也越来越符合中国的利益。一方面,对这些领域的保护有利于中国更紧密地融合到国际市场,更深度地参与国际市场分工;另一方面,随着中国工业化程度的持续快速提高,中国制造业发展已经从数量扩张阶段过渡到了质量升级阶段,强调对知识产权、劳动权益以及环境的保护本身符合中国自身的长远利益。

中国对制造业领域的FDI采取非常宽松甚至是优惠的政策,进一步开放FDI的重点领域是现代服务业,包括健康、教育、环境保护、交通、通讯、金融、娱乐等。这些领域的开放对于中国能否成功迈入高收入国家至关重要。

正如前文看到的,赶超成功组在赶超阶段要完成两个关键任务:一是达到一定高度的工业化(8000~10000国际元以前);二是从工业驱动转向服务业驱动(8000~10000国际元以后)。从工业向服务业的驱动转换过程中,新的增长引擎并非泛指所有的服务业部门,而主要集中在人力资本密集的服务业部门。在现代服务业部门引入FDI,所发挥的积极作用类似制造业部门引入FDI:资本和技术流入,以及更有竞争性的市场环境,这些都有利于服务业效率的整体提升。这些部门的效率提升,也正是经济结构转型的关键内容。

无论是制造业还是服务业,引入FDI发挥积极作用的前提是鼓励竞争,从中提升效率。如果FDI的引入让一个力量主导了市场,造成了垄断,那么无论这个力量是外资还是内资,对于行业发展非常不利,需要相应的规则防止行业垄断。

赶超成功组的中后期,ODI会快速上升。在经历了初期的发展以后,国内工业部门在资本、技术等方面有了积累,立足于全球市场布局研发、生产和销售为企业发展赢得了更大的发展空间,ODI也因此开始快速上升。中国近年来企业海外投资的大举上升与国际经验一致。

政府在ODI当中发挥的作用,一方面是减少相关的限制;另一方面是帮助企业克服一些在海外市场(尤其是发展程度较低的海外市场)遭遇的市场失灵问题,比如日本政府在1970年代时为中小企业的海外投资提供了优先支持。针对中小企业在海外投资过程中面临的信息与技术劣势,日本政府建立了许多专项基金为中小企业提供长期的低息贷款,并为其创建了专门的技术支持服务。

汇率制度一直以来都是困扰中国宏观经济稳定的难题。2005-2014年期间,中国在绝大多数年份都面临持续大规模资本流入,人民币汇率面临单边升值预期;2014-2016年期间,中国面临持续大规模资本流出,人民币汇率面临单边贬值预期。

无论是资本大规模流入还是流出,货币当局通常都是被动增发或者回笼基础货币,并影响到宏观经济稳定。不仅如此,人民币单边升值和贬值预期以及相关的资本流动,对资产价格和宏观经济稳定也带来了威胁。

资本大规模的单边流入或者流出,人民币单边升值或者贬值预期,根源都是不能利用汇率价格手段让市场出清。货币当局和外汇市场一直处于博弈状态。货币当局所采取的有管理浮动汇率制度是中间汇率制度,货币当局通过大量市场干预平抑人民币/美元的汇率调整,然而大量的市场干预被市场解读为市场没有出清,人民币存在套利空间,单边资本流动和单边升值/贬值预期不能及时化解。

从国际经验看,所有的大型经济体都优先考虑国内货币政策目标,放弃外汇市场博弈,采取浮动汇率制度。中国越早从中间汇率制度向浮动汇率制度过渡,就能越早摆脱汇率升值/贬值预期和资本单边流动对宏观经济稳定的负面冲击。

资本项目开放在所难免,仅从时机选择来看,中国还没有做好充分准备。首先是汇率制度调整还没有到位。不能利用浮动汇率平抑资本流动,当前汇率形成机制下反而是汇率变化与资本流动的恶性循环,这种情况下进一步放松资本流动只会让宏观经济稳定承受更大压力。其次是国内金融市场发育、法律和相关制度建设还有待完善。较高的贸易开放度和富有竞争力的制造业部门是中国资本项目开放的有利条件。如果能尽快让汇率制度改革到位,资本项目开放对宏观经济稳定的冲击就会大大下降,资本项目就会具备渐进持续开放的基础。

(邹静娴系中国人民大学国家发展与战略研究院研究员、讲师;张斌系中国社会科学院世界经济与政治研究所研究员。)

新闻推荐

据新华社北京10月19日电(记者刘慧)证监会官网近日发布消息表示,逐步出清“伪私募”,推动出台私募基金条例,抓紧修订私募基金监...