信用卡代偿是商机?本质仍为套现! 记者调查发现,部分代偿类App拆东墙补西墙,暗藏巨大风险

图片来源:《南方都市报》

图片来源:《南方都市报》

“只需5%的信用卡额度就可偿还全额账单”?听起来似乎不可思议,却已发展成一门生意。随着持卡量和信用卡负债的增加以及人们对征信的重视,信用卡代偿市场规模也在扩大。而不少打着“还款提额神器、终身免费使用信用卡”广告的信用卡智能还款软件如雨后春笋般冒出来。

在此背景下,多起以信用卡“代还”“套现”为幌子的骗局引发市场关注,监管机构、发卡行也多次提示风险,但信用卡代偿市场仍是鱼龙混杂。值得注意的是,记者对当前信用卡代偿市场摸底调查发现,所谓的“代偿”,不过是拆东墙补西墙的把戏,其本质依然为信用卡套现,而看似实用的信用卡代偿类App还暗藏巨大风险。

1

起底用5%的额度还清全额账单

“让你用5%的信用卡额度还清你的全额账单,相当于每张信用卡额度的95%你可以自由支配。如果你有10万的信用额度,你可以自由支配9.5万元的资金,每个月只需付很少的手续费就可以。”这是一款主打信用卡智能还款软件给出的功能介绍。

事实上,这类以信用卡智能还款名义、主要做“套现贷”业务的App并不少见。据记者了解,今年以来,陆续有“优可生活”“蜗牛智能管家”“码上还”“蜂收”等信用卡代偿平台,因涉嫌信用卡套现被曝光。

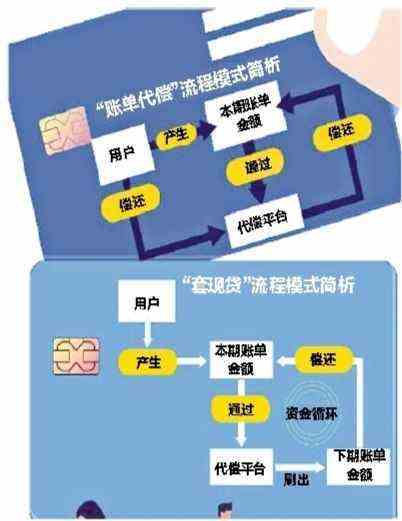

上述代偿平台大多是利用信用卡本期账单与下期账单之间的时间差,由用户通过代偿平台循环刷取,用下期账单的欠款来偿还本期账单的欠款,也就是业界俗称的“套现贷”模式。

记者从一名从事信用卡代偿业务的代理人处了解到,这种模式主要是利用账单日和还款日之间近20天的时间差,来达到所谓的完美处理,“用户只需在还款日前存进账户总金额大于还款金额,银行会认为持卡人本期账单已还清,并且账户总金额可以一次或多次存进”。

其中,最吸引持卡人的莫过于“仅用5%的资金就可以帮您全额还清信用卡账单”。这又是如何操作呢?上述代理人表示,平台一般会要求客户每月预留卡内5%~10%的可用额度用来处理账单欠款,当平台在受理持卡人要求后,会通过POS机进行信用卡消费,把卡内预留的5%~10%额度资金套出,再把套出资金返还给用户,用来偿还当期信用卡账单。

当前除了“套现贷”外,还有一种“账单代偿”模式。在这种模式的市场竞争中,参与者不乏大型互联网金融公司、消费金融机构等。对于发卡行而言,“套现贷”模式具有更大风险。

2

费率每还款1万元收费约85元

从上述信用卡代偿App的还款原理来看,相当于将账单循环延后,并不能真正减少用户债务,该还的欠款始终要面对,而且需要不断付出手续费。据记者调查了解,这类平台对收款和还款的收费标准不一样,其中收款的费率要低于还款的费率,普通用户收款的费率大多在0.6%左右,还款费率在0.85%左右。

记者从另一款信用卡智能还款、提现的手机App上了解到,普通用户还款费率是0.75%+1元;收款费率是0.6%+2元;升级VIP客户后,还款费率是0.59%+1元,收款费率是0.55%+2元。

也就是说,持卡人想要还清1万元的账单,如果通过上述App来定制代偿计划,代偿成功后,普通用户需要支付76元手续费,如果是VIP客户则需支付57元手续费。

不同信用卡代偿平台之间的收费也存在差异。据另一款名为“到账啦收款”App介绍,通过该平台的智能代偿信用卡,手续费只需70元/万,“如果分享客户,自己还可以降低费率”。

每还款1万元收取85元的手续费,真的低吗?某支付公司人士表示,其实一点都不低,这种App的结算费率在0.25%左右,而他们对普通用户的收费正常是0.85%,远高于标准类商户刷信用卡极速到账0.5%~0.65%的手续费。

3

隐私需手持身份证、银行卡等

记者调查时还了解到,主打“套现贷”模式的信用卡代偿平台在商业模式上存在拉人头、传销的嫌疑。

比如“蜂收”平台就被媒体曝出存在鼓动拉人入伙的情况。此前曾为“蜂收”代理人的小光(化名)表示,“蜂收”平台的商业模式主要就是拉人头圈钱,每个级别都需要交钱,通过三级分销来赚快钱。

另一个让人极为担忧的是个人信息安全问题。记者在调查中发现,众多信用卡代偿平台、软件都需要用户提供大量敏感信息。

以“腾旅通”App为例,据其公众号介绍显示,这是由持有支付业务许可证的持牌机构“腾付通”打造的收款服务软件。记者注意到,在注册登录该软件时,需要提供手机号并上传身份证正反面、手持身份证照、储蓄卡正面,还需要对于银行卡通过预留手机号发送验证码进行所谓“实名认证”。而在进行代偿操作前,用户甚至需要进一步提供签名栏后3位数(CVN2)、信用卡有效期等。

所谓CVN2码是信用卡安全码的一种,是信用卡在进行网络或电话交易时的安全代码,通常用来认定付款人在交易时确实持有该信用卡,从而防止信用卡欺诈。由于部分网站、尤其是境外网站在信用卡网络支付时不需要密码,仅通过卡号、有效期及信用卡安全码就可完成交易。因此,CVN2码的重要性不亚于密码。正因如此,这些隐私信息一旦泄露将对持卡人带来巨大风险。

4疑点无牌照,不合规?

作为信用卡市场爆发的“副产品”,信用卡代偿的兴起既在情理之中,却又难逃非议——是商机还是骗局?代偿模式合不合规?是不是共债风险的推手?

合规与否是信用卡代偿最绕不过去的问题。具体来看,套现模式被业内普遍认为是绝对不合规的。早在2009年,最高人民法院、最高人民检察院就出台《关于妨害信用卡管理刑事案件具体应用法律若干问题的解释》,其中第七条阐明使用销售点终端机具(POS机)等方法,以虚构交易、虚开价格、现金退货等方式向信用卡持卡人直接支付现金,情节严重的,应当依据刑法第二百二十五条的规定,以非法经营罪定罪处罚。

不仅如此,2008年发布的《中国银监会办公厅关于信用卡套现活跃风险提示的通知》,也对已经确认存在套现行为的信用卡持卡人,有权采取降低授信额度、止付、将相关信息录入征信系统和银行间已建立的共享欺诈信息库等措施。

而平台代偿模式中,不乏一些上市参与主体,如维信卡卡贷、51信用卡管家、小赢卡贷、省呗、还呗等,其商业模式更为成熟,因此该模式也被认为更系统规范。但由于监管对此尚未有明确界定,也无相应牌照,因此合规性仍存有一定疑问。

“信用卡代偿主要有两个风险,其中之一就是属性风险”,苏宁金融研究院院长助理薛洪言表示,站在发卡行角度,消费账单属于应偿贷款,信用卡代偿则是一种非典型的以贷还贷,而以贷养贷在政策层面是严格禁止的。

另外,国家互联网金融安全技术专家委员会2018年5月曾发布公告称,信用卡代偿和互联网金融相结合的业务模式,涉及信用卡违规套现、平台收取高额费用、用户信用卡信息安全等问题,潜在风险值得关注。

据《南方都市报》

新闻推荐

日前,洋河股份(002304)在投资者互动平台上回答投资者提问时表示,公司注意到有关媒体根据公司2019年半年报披露的现金流量表中...