ETF市值突破4000亿元背后:你了解指数投资吗?

记者|刘沥泷

今年以来,国内ETF销售延续火热发展态势,有不少人据此认为,指数基金发展迎来新机遇。

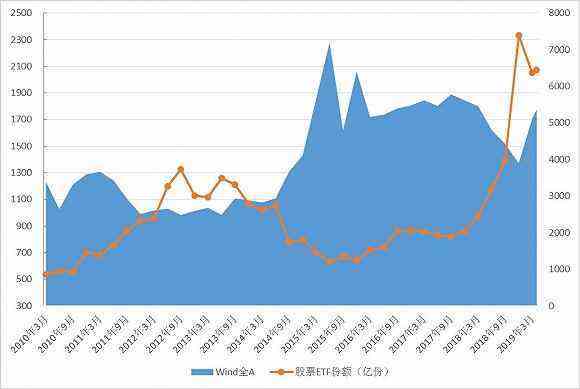

不过,从事公募基金销售工作多年的张先生告诉界面新闻记者,每当市场跌到较低位置时,ETF基金申购量都会大增,A股目前各大主要指数的位置都不高,这是本轮ETF基金大爆发背后很重要的原因。

对比股票ETF份额与同期Wind全A指数的变化可以看出,二者呈现出一定的负相关关系,每当市场下跌至阶段低位时,ETF份额却往往创出阶段新高。

截至今年3月底,中国基金业协会已备案私募证券投资基金36235只,基金规模2.11万亿元,其中指数增强类产品寥寥无几。为何指数投资在国内的认可度不高?

收益平庸是硬伤

在奶酪基金董事合伙人乔文明看来,国内投资者对指数投资的认可度不及国外市场,最大原因是赚钱效应的差别。

多位业内人士赞同这个观点。他们均表示,指数投资在海外市场受到热捧最重要的一个原因是,在相对较长的时间周期里,绝大部分主动管理型投资策略都很难跑赢同期指数。

尤金法玛(Eugene F. Fama)提出的有效市场假说为指数投资表现更优提供了理论基础。

该假说的核心观点是市场是有效率的,市场不可战胜。“有效市场"意味着市场信息都在第一时间被充分有效地传递和消化,股票当前价格已经包含了所有信息。因此,长期来看,投资个股不可能获得超过指数的收益。

根据美国标准普尔道琼斯指数公司统计(截至2017年底),在过去三年、五年和十年中,美国市场超过80%的普通股票型基金没有跑赢基准指数。无论在大盘股、中盘股还是小盘股中,绝大多数基金经理都无法战胜市场。这就为指数投资的发展奠定了坚实基础。

然而,国内的情况却是大相径庭。很多主动管理基金或者是个人,不论是短期还是长期的业绩回报都明显优于指数基金。

对比沪深300、中证500和标普500的走势可以看出,沪深300、中证500波动极大。

乔文明指出,A股时常暴涨暴跌,指数投资者同样不理智,往往高点进低点出,结果不尽如人意,久而久之参与热情就会逐渐降低。

富国基金量化投资部ETF投资总监王乐乐指出,推动上市公司股价上涨的两大来源分别是其业绩增长和估值水平提升。

在成熟发达市场,估值波动相对稳健,在上市公司股价上涨过程中盈利推动扮演着重要角色,而市场上主流指数的成分股通常也是盈利能力最强的部分上市公司。

加之交易成本方面,指数投资通常完全按照指数样本股票的组合进行投资,基金管理人不进行选股,而指数成分股的调整频率一般相对较低,这也就意味着指数化投资往往换手率极低,由此产生的交易费用也相应会低很多。管理成本方面,同样由于复制指数组合即可,所以基本不需要太多的成本。

另外,指数化投资能够极大地分散风险,避免单个股票“黑天鹅"事件对投资收益的影响。从这种意义上讲,选择市值覆盖率高的宽基指数进行投资,其核心理念就是以被动方式分享市场收益(beta)并承担市场风险,相当于剥离掉了投资者所面临的非系统性风险。

相较于购买多只个股来实现分散投资,指数投资相当于一下子购买一篮子股票,时间成本要低很多。指数投资的仓位往往较高,可以实现资金的高效利用。

在上述因素综合作用下,导致相对较长的时间段里,指数投资表现更优。

A股情况却不尽相同。由估值提升带来的上市公司股价暴涨屡见不鲜,这也就意味着部分投资者有机会获取远超过指数的收益。

其中最明显的体现在部分游资、牛散各种造富神话。

量金资产首席执行官、基金经理孟诚表示,A股市场波动更剧烈,让投资者产生做好择时就能赚钱的幻象。此外,在过去20多年的时间里,尽管上市公司盈利增速很快,但估值一直处于不断和国际接轨的过程中,指数回报优势不明显。

多重障碍

指数基金在国内的普及和发展还面临其他多重障碍。其中,历史短直接导致了投资者的认知度不足。

指数化投资上世纪70年代最先于美国兴起。其一大优势在于公开透明。

由于以复制指数为投资策略,所以指数基金的投资标的往往都是十分透明的,不存在主动管理型基金的各种弊端。

在指数化投资兴起后不久,20世纪80年代美国401(K)计划推出,公募基金在美国家庭养老计划中的占比不断上升,其中的大部分都流入了透明度高、低成本、收益相对稳定的指数基金,极大推动了指数基金的大爆发。

接着在20世纪90年代,ETF产品的出现则进一步催化了指数化投资在全球市场的蓬勃发展。

数据显示,2008年以来美国ETF市场规模增长了540%,并且呈现持续净流入状态。目前ETF规模3.4万亿美元,占美国公募基金(“注册投资公司")的比例为15%。

2002年国内第一只指数基金——华安MSCI中国A股发行,我国指数化投资开始萌芽,但随后几年,其发展一直处于停滞状态。直到2009年,才有超过十家基金公司相继发行了指数基金。

2010年开始,国内陆续出现了行业指数、QDII指数、债券指数、商品指数等基金。不过即便类型逐渐丰富,指数基金的规模依然较小。

这也就意味着,对投资者而言,可供选择的标的种类相对有限,从而对国内指数投资的普及形成制约。

另外,销售机制方面的一些因素也阻碍了国内指数化投资的发展。

国内公募基金销售仍依赖以银行为主的传统渠道,通过尾随分成等形式获得中间收入,代销渠道从自己的利益出发会优先代销和给客户推荐管理费率高的主动管理基金。指数类基金的管理费普遍低于主动管理型产品,这也就导致其并不受代销渠道的青睐,规模增长因此受到了一定的限制。

从事销售工作的张先生也告诉界面新闻记者,自己以及部门同事更愿意向客户推荐主动权益类产品。

从投资者角度看,A股潜在高收益机会的存在使得投资者往往很难看得上指数投资相对平庸的表现。用投资者小李的话,相比于指数基金平庸的收益表现,自己更愿意自己去炒股,“说不定哪天就能大赚一笔"。

私募方面的情况则更不乐观。私募基金的客户普遍对收益水平要求更高,指数基金对其不具备任何吸引力。

国内指数投资发展新变化

不过,随着A股出现的一些新变化,指数投资也有新机遇。

量金资产首席执行官、基金经理孟诚指出,国内指数投资近几年已经得到了大力发展,公募基金以指数产品为方向的基金公司,比如华夏基金近几年发展迅猛。银行券商也发行了大量指数增强类理财产品,整个市场对指数投资的接受度已经大大增强了。

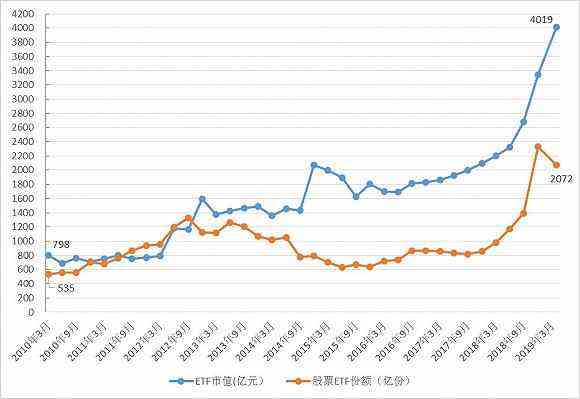

这从国内ETF份额的变化情况也可以明显看出。数据显示,2018年国内ETF市场规模由862亿份,增长到年底的2331亿份,增幅171%。近期虽然股票ETF份额有所回落,不过仍高达2072亿份,与此同时,ETF市值更是再创历史新高,达到了4019亿元。

孟诚表示,目前整个市场估值水平随着时间的推移,已经降低到了一个相对合理状态,股息回报率大大提高。

在宝蓁投资投资总监肖超看来,近年来国内存在许多有利于指数投资发展的因素:第一、加强监管,打击制度套利,不正当暴利神话的破灭;第二、投资者结构中,机构投资者占比提升,投资文化逐步形成;第三、基础制度逐步完善,市场化水平提升(退市制度的初步执行、提升信息披露的监管)。

事实也是如此,近年来A股市场监管日渐趋严,其中温州帮、佛山系等知名游资接连被证监会处罚。此外,相关部门在对上市公司披露信息等方面的规范性要求也在日渐收紧,这些都使得投资者获取超额收益的机会在减少。

投资者结构方面,2018年以来外资流入A股提速明显,由此带来的是A股市场机构资金配置比例的提升,这将促使A股投资行为更为理性化和价值化,投资者获取高于指数的超额收益也将变得更加困难。

另外,最近几年A股黑天鹅事件频出,给投资者造成了巨大损失,这也使得投资者风险意识逐步增强,指数投资分散风险的优势更为凸显。

斌诺资产的刘亮表示,未来随着监管趋于严格,退市及暂停上市力度加大,投资者会越来越多的经历或感受到投资个股踩雷风险,会更多倾向于投资指数基金。

销售模式方面,FOF、第三方销售平台以及智能投顾的快速崛起也使得单纯依靠传统分佣模式进行基金销售不可持续,资产配置的需求大幅提升,也为指数基金的发展提供了更多机遇。

更重要的是,2018年推行的个税递延型养老保险、以及养老目标基金未来都将有相当比例进行指数化投资,这有利于养老型基金进行业绩跟踪,贴合养老金长期投资、稳健增值的需求。未来随着养老基金进一步发展,指数与指数化投资也将扮演越来越重要的角色。

接受界面新闻记者采访的多位业内人士一致看好未来国内指数基金的发展前景。

上海昌烨投资管理有限公司基金经理薛浩然表示,对于散户而言,购买指数产品的优势是显而易见的,比如在遇到极端市场行情时,购买个股可能没有及时退出的机会,但指数是可以随时退出的。而且未来投资者可供选择的指数标的也会越来越多。

关于国内指数投资未来的发展方向,乔文明认为指数投资在国内目前体现出来的不是长期参与的回报性问题,而是迫切需要投资方法的不断完善,未来应该会有更多投资方法指导指数投资用好这个工具。目前主流的定投策略太过于傻瓜式操作,其实可以根据中国市场开发出更多指数投资方法,让投资者低点多布局,高点多风控。

肖超也表示,随着A股制度的完善,机构投资者占比不断提升,投资者收益率逐步合理化,指数投资将因其费用低廉、投资门槛低、投资方便、取得市场平均收益率的特点,迎来广阔的发展空间。

新闻推荐

近日,国务院新闻办公室举行新闻发布会,请国家统计局新闻发言人付凌晖介绍2019年5月份国民经济运行情况,并答记者问。对房地...