受累违约债 新华基金“踩雷”康得新 今年净值增长率为-3.32%,排名同类后十之列

2019年1月17日,继10亿短融债券兑付违约信息公布后,康得新的股价再创新低,收盘报5.94元,下跌3.41%,盘中创下5.92元的近4年来新低。这一价格与2017年11月的高点26.71元相比,跌幅达78%。

作为一只多项财务指标良好的优质白马股,康得新一度受到机构的高度关注。但是,自2018年下半年以来,康得新的财务问题频遭市场质疑,控股股东更是被质疑陷入债务困境,上市公司也受到交易所问询以及证监会调查。

1

10亿短融违约,康得新评级降至破产级

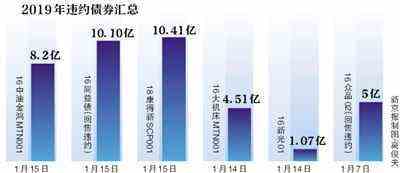

2019年1月15日晚,在饱经市场质疑之后,康得新的10亿短融债最终爆雷。

银行间市场清算所(简称“上清所”)发布公告称,2019年1月15日是康得新2018年度第一期超短期融资券(18康得新SCP001)的付息兑付日。截至1月15日交易结束,上清所仍未收到康得新支付的付息兑付资金,暂无法代理发行人进行本期债券的付息兑付工作。上述情况已构成实质性违约。

在此前一天,康得新曾发布公告称:“公司旗下的超短期融资券(18康得新SCP001)应于1月15日兑付,由于公司流动资金紧张,本期债券本息兑付存在不确定性。为最大程度保证债券持有人利益,公司目前正在积极筹措偿债资金。”

公开资料显示,“18康得新SCP001”发行总额10亿元,利率5.5%,本息兑付日为2019年1月15日,应付本息金额10.4亿元。

在10亿元债券爆雷前,评级公司已经提前下调康得新的评级。1月2日,因康得新控股股东康得集团的股份质押比例极高,以及未能如期履行信托计划回购义务,新世纪评级认为,这将对公司的外部融资产生重大影响,同时可能加大公司实际控制权变动风险。据此,新世纪评级将康得新的主体评级下调至“AA”。

1月14日,新世纪评级再次发布公告称,将康得新主体信用等级由“AA”下调至“BBB”。在债券爆雷后,新世纪评级于1月16日决定将康得新的主体信用等级由“CC”级下调至“C”,同时将康得新的另外两只债券“17康得新MTN001”和“17康得新MTN002”的债项信用等级也由“CC”下调至“C”。根据工商企业主体信用评级的划分,评级“C”被称为“破产级”。

2

违约债券价格大跌,踩雷基金净值缩水

据交易数据显示,1月11日,已有持仓机构在低价甩卖康得新债券,折价幅度为50%。通过2018年三季度的数据可以发现,新华基金旗下债基“新华增强债券”持有1504.35万元的康得新债券,占该基金资产净值比例为8.61%,属于该产品的重仓债券。

从该基金的净值表现来看,该产品明显受到康得新债券违约的影响。净值数据显示,该基金原本每日净值浮动在0.1%上下,但在1月14日,该基金净值直接掉头向下,下跌1.96%,1月15日该基金净值再次下跌2.34%。

数据显示,该基金近一周净值增长率为-4.18%,今年以来的净值增长率为-3.32%,而同类债基的平均净值增长率为1.11%。该基金目前在同类债基排名中,处于倒数后十的位置。

由于受到康得新债券爆雷的影响,该基金的持有人收益大幅缩水,该基金近两年内的净值增长率仅为2.51%。

从持有人户数及结构来看,2018年中报数据显示,购买A类的持有人户数为831人,机构持仓比例为79.43%;个人持有比例为20.57%。购买C类的持有人中,机构份额占比为55.19%。

3

去年3季度重仓进入,误踩违约债券

值得注意的是,据新华增强债券2018年半年报披露,2018年6月30日前,该基金的重仓债券中并没有“18康得新SCP001”的身影。进入2018年三季度后,康得新债券开始出现在该基金的重仓债券中,占资产比例达8.6%。

2018年6月,正是康得新受到市场质疑的时间段,康得新的股价在2018年6月1日闪崩跌停,其后公司以重组的名义实施停牌。公司财报显示,上半年实现净利润同比增速明显下滑,2018年上半年实现总营收为72.41亿元,同比增长19.18%;实现净利润为15.13亿元,增幅为20.58%。2018年一季度,其营收与净利润增速均超过30%。

基金三季报显示,该基金的基金经理曾表示,在债券投资方面,2018年四季度本基金将采取中短久期配置和长久期交易的策略,重点挖掘产权关系稳定、主营业务持续性好、盈利能力较强、各项财务指标健康、负债规模和负债率适中的中短久期高收益信用债。

从目前的情形看来,该基金的债券配置并没有达到预期的目标。

4

股东清仓式质押,深交所问询康得新

康得新的财务数据一直较为亮眼,去年三季度账面尚有150亿元的货币资金储备,但仅仅3个月之后,10亿元的短融债却兑付违约。这样的表现不仅让投资者感到诧异,就连很多专业机构也感到十分不解。

北京一位公募基金人士告诉新京报记者:“从三季报的基础财务数据来看,康得新的偿债能力在A股上市公司中可以排在前列,而且主营业务盈利稳定,增速较高,从这些数据来看,这家公司不太可能发生信用违约。”

在之前的2018年5月,深交所曾对康得新的2017年年报下发问询函,要求说明康得新货币资金的存放地点、存放类型、是否存在抵押等权利限制情况,并要求其审计师说明未将货币资金项目列为关键审计事项的原因及相关审计程序是否充分。康得新最终以“公司处于快速发展阶段,需要储备足额营运资金”为由予以回复。

值得注意的是,康得新大股东的股权质押比例一直居高不下,在资金链并不紧张的情况下,控股股东为何进行“清仓式质押”已经引起了监管机构的质疑,在2018年4月的深交所问询函中提到,康得投资集团的股票质押比例高达为99.51%,深交所要求康得新说明公司控股股东的主要财务指标、融资渠道、主要资产流动性等,并要求说明康得新控股股东财务状况是否处于安全合理水平,是否存在质押平仓风险。

在对深交所的回复中,康得新以“财务状况良好、控股股东资产变现能力强、股份质押安全边际高”为由,进行了解释和回应。

新京报记者王全浩

新闻推荐

论道2019“战术”:攻守有方、进退有序 10位行业代表就2019年楼市探底、调控政策走向、房企并购等房地产热点问题进行观点碰撞

在1月15日举办的第十三届新京报标杆地产颁奖典礼现场,嘉宾们各抒己见。B10-B11版摄影/新京报记者彭子洋多数房地产行业代...